Wie kann ich Ihnen helfen?

Die Finanzmarktregulatorik strebt immer mehr in Richtung „ESG“, also „Environment, Social & Governance“, im Deutschen Umwelt, Soziales und Unternehmensführung. Diese Abkürzung hat sich in der Unternehmenswelt und in der Finanzbranche als Fachbegriff für das Thema „Nachhaltigkeit“ etabliert. Wir haben Mitte März an dieser Stelle über die neue Offenlegungs-Verordnung berichtet, welche in Verbindung mit der Taxonomie-Verordnung den europäischen Finanzmarkt stärker in die Pflicht nimmt, sich mit „nachhaltigen“ Geldanlagen auseinanderzusetzen. Es ist nicht verwunderlich, dass daher bereits seit vielen Monaten die Investmentindustrie das Thema „nachhaltige Geldanlagen“ in den Fokus rückt. In diesem Kontext erschienen auch einige Publikationen, in welchen (vermeintlich) nachgewiesen wurde, dass die Investitionen in „nachhaltige Aktien“ neben einem guten Gewissen auch zu einer Outperformance gegenüber klassischen Aktienmarktindizes führen.

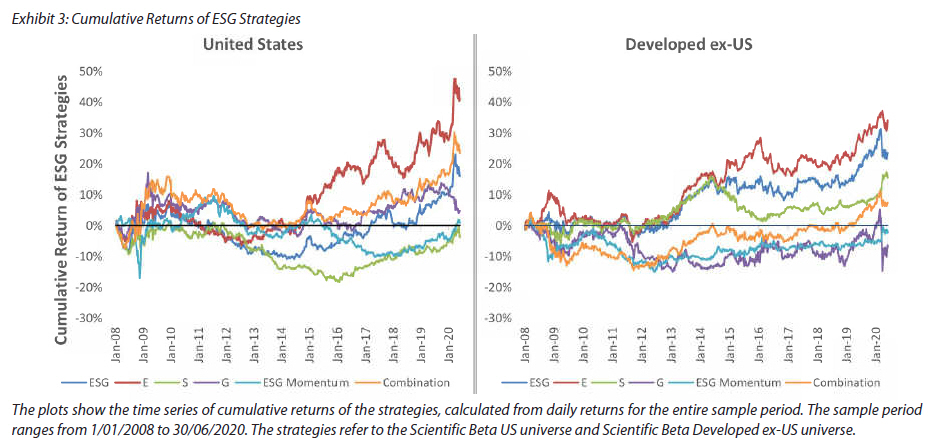

Eine Studie schafft Klarheit: reine ESG-Outperformance existiert nicht!

In der im April 2021 unter dem Titel „Honey, I Shrunk the ESG Alpha: Risk-Adjusting ESG Portfolio Returns“ publizierten Studie zeigen die Autoren Dr. Felix Goltz, Director Research bei Scientific Beta sowie die beiden Quant-Analysten Giovanni Bruno und Mikheil Esakia, anhand von 24 ESG-Strategien auf, dass diese ESG-Strategien tendenziell zwar tatsächlich outperformen. Doch diese Outperformance kommt nicht etwa durch die Selektion nach einem ESG-Score, sondern vielmehr sind es qualitative Faktoren, welche die Outperformance erwirtschafteten. In der Studie heißt es „…obwohl sie sich auf nicht-finanzielle Informationen von hunderten ESG-Analysten stützen, performen ESG-Strategien genauso wie einfache Qualitätsfaktorstrategien, die rein mechanisch aus Bilanz- und GuV-Kennzahlen extrahiert werden können…“ und „…von den 24 ESG-Strategien hat keine einzige signifikant outperformt, wenn man eine Adjustierung im Hinblick auf den Qualitätsfaktor vornimmt…“. Vereinfacht formuliert: Diejenigen Unternehmen, die sich stark mit dem Thema Nachhaltigkeit auseinandersetzen, weisen ohnehin eine hohe Bilanzqualität auf, sodass deren Outperformance auch durch einen oder mehrere Qualitätsfaktoren erklärt werden kann.

Unsere Meinung

Vitali Kalesnik, Director of Research bei Research Affiliates in Europa, gab in einem Interview mit der Financial Times zu Protokoll, dass die Schlussfolgerungen von Scientific Beta im Einklang mit den meisten selbst verfassten Analysen stünden und bestätigte somit die Aussage, dass die Überschneidung zwischen ESG und dem Faktor Qualität ziemlich groß sei. Unserer Meinung nach sollten sich daher Anleger und Investoren mit Blick auf ESG nicht von möglichen Renditen blenden lassen. Es ist vielmehr eine grundsätzliche Einstellung: Will ich nachhaltig im Sinne des ESG investieren?“ Falls ja, sollten sich Anleger und Investoren im nächsten Schritt überlegen, wie ihnen ESG-Strategien helfen können, eigene „nachhaltige“ Ziele zu erreichen. Beispielsweise indem Investments mit einem persönlichen Wertekanon im Einklang stehen oder konkret eine Verringerung von Umweltrisiken zur Folge haben. So wäre es abschließend denkbar, gezielt in Unternehmen zu investieren, welche in Bezug auf Umweltrisiken an folgenden interessanten Lösungen arbeiten:

- CO2-Abscheidung (Speicherung von verflüssigtem CO2)

- Kunststoff-Recycling durch Pyrolyse

- Enzymeinsatz zum Recycling von PET-Plastik und Polyester

- Gewinnung von Omega-3 Öl aus Mikroalgen

Mit einer derartigen Vorgehensweise, egal mit welchem Anteil des Anlagevermögens, würde wirklich langfristig ausgerichtetes Kapitalmarktinvestment mit einem „guten Gewissen“ im Einklang stehen.

Quellen:

Scientific Beta: “Honey, I Shrunk the ESG Alpha”: Risk-Adjusting ESG Portfolio Returns, April 2021