Wie kann ich Ihnen helfen?

Anfang Oktober hatten wir bereits das Thema „Green Bonds“ aufgegriffen und in unserer kleinen Reihe „Nachhaltige Geldanlage“ diese neue Anleihe-Gattung als „Chance im Kampf gegen den Klimawandel“ betitelt. Wir möchten nachfolgend „Green Bonds“ von anderen „nachhaltigen“ Anleihegattungen abgrenzen und Ihnen kurz aufzeigen, wie sich das Neuemissionsvolumen im Jahr 2020 entwickelt hat.

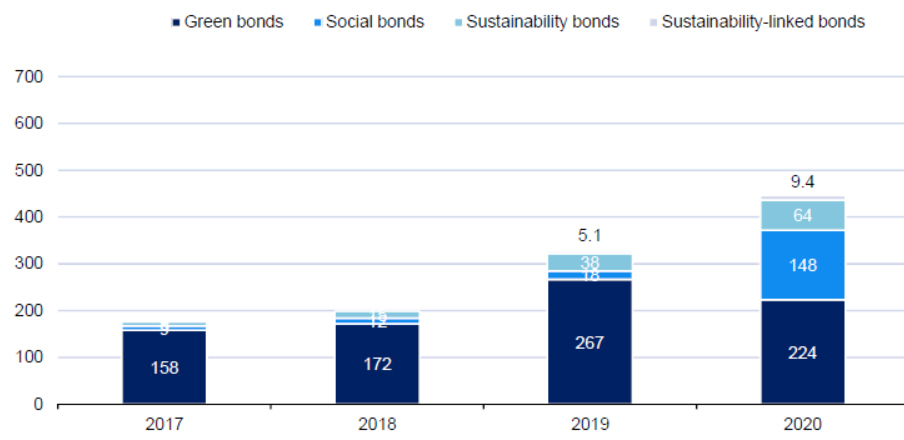

Unterschiedliche „nachhaltige“ Anleihegattungen

Am Markt für „nachhaltige“ Anleihen wird derzeit grundsätzlich immer über „Green Bonds“ geschrieben. Allerdings kann inzwischen die Unterscheidung etwas genauer vollzogen werden. „Green Bonds“ sind „Use of Proceeds“-Anleihen (d.h. direkte Verwendung der Erlöse), die Mittel für neue und bestehende Projekte beschaffen, welche wiederum Umweltvorteile bieten wie beispielsweise Recycling, Klimaschutz, Biodiversität, etc. Davon zu unterscheiden sind „Social Bonds“. Dies sind „Use of Proceeds“-Anleihen, welche Mittel für neue und bestehende Projekte mit positiven sozialen Ergebnissen beschaffen. Hierunter fällt z.B. das aktuelle Ziel, mittels Kurzarbeitergeld durch die Corona-Pandemie gefährdete Arbeitsplätze zu sichern. „Sustainability Bonds“ wiederum sind eine Kombination von „Green Bonds“ und „Social Bonds“. In diesem Zusammenhang sind noch die „Sustainability linked Bonds“ zu erwähnen, deren Zinshöhe und / oder Zinszahlung an die Erfüllung eines vorher definierten nachhaltigen Ziels geknüpft ist. Ebenfalls zu den „nachhaltigen Anleihen“ zählen „Transition Bonds“. Dies sind Anleihen von Emittenten aus Branchen die eigentlich nicht mit nachhaltigen Zielen zu vereinbaren sind. Der Emissionserlös von „Transition Bonds“ dient jedoch dazu, einen Vorteil zum Status Quo zu erzielen. Ein Beispiel hierfür wäre der Übergang von Verbrennungs- zu Elektromotoren.

Das Neuemissionsvolumen stieg kräftig an

Die Emission neuer „nachhaltiger“ Anleihen stieg im Jahr 2020 kräftig an – und dies sollte sich auch 2021 fortsetzen. Die Gründe hierfür liegen auf der Hand:

- Die EU einigt sich auf eine Reduktion der Treibhausgas-Emissionen um 55% bis 2030 (ggü. 1990)

- Delegierte Rechtsakte für die ersten beiden Umweltziele der EU Nachhaltigkeitstaxonomie treten ab 31.12.2021 in Kraft

- Die EU steht als größter „Green Bond“- Emittent in den Startlöchern

- Preisvorteile bei „nachhaltigen Anleihen“ machen sich schrittweise bemerkbar

Die Neuemissionsentwicklung auf globaler Ebene in den Jahren 2017 – 2020 (per 30.11.2020) können Sie folgender Grafik entnehmen (Angaben in Mrd. USD):

Auch in unserer Vermögensverwaltung investieren wir in „Green Bonds“

Im Oktober hatten wir an dieser Stelle darüber informiert, dass wir einen aktiv verwalteten Publikumsfonds, welcher in „Green Bonds“ investiert, in einige unserer Anlagestrategien aufgenommen haben. Seitdem hat sich der Kurs um rund 2% nach oben bewegt und somit zu der erfreulichen Wertentwicklung unserer Anlagestrategien beigetragen. Wir betrachten diesen Fonds innerhalb der Anlageklasse „Kredit Investmentgrade“ weiterhin als Alternative zu klassischen Industrieanleihen und werden an dem Engagement mittel- bis langfristig festhalten.