Wie kann ich Ihnen helfen?

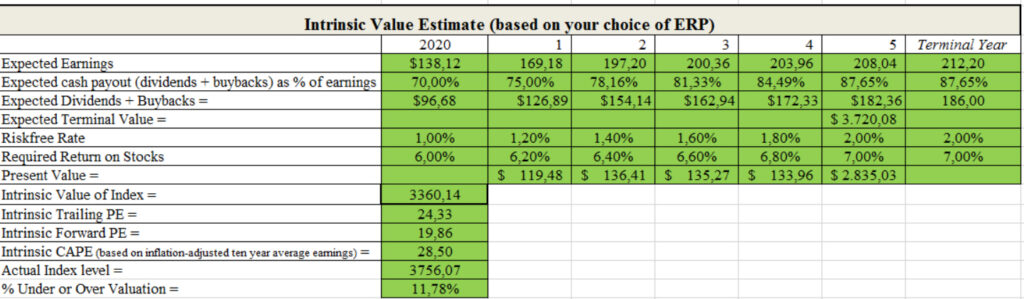

Der Aktienmarkt ist historisch gesehen sicherlich „teuer“, dies ist allgemein bekannt. Aber ist er auch „überteuert“? Aswath Damodaran, Professor für Finanzen und Bewertung an der New York University, analysiert die Entwicklungen / Bewertungen diverser Kapitalmarktparameter und stellt diese der Öffentlichkeit zur Verfügung. So auch ein sog. „Excel-Spreadsheet“, mit welchem ein „faires“ Niveau des US-Aktienindex S&P500 auf Basis der Parameter Gewinnentwicklungen, Ausschüttungsquoten, Aktienrückkäufe sowie Entwicklung der Staatsanleihenrendite errechnet werden kann. Sehen sie selbst:

Sie können experimentieren!

Das besondere an diesem Excel-Spreadsheet ist, dass die Formeln sichtbar sind und dass einige Parameter durch den Betrachter selbst geändert werden können. Dies bedeutet, man kann sich selbständig Gedanken zu den Einflussparametern machen, diese (zum Teil) ändern und somit das „faire Niveau“ des S&P500 auf Basis der eigenen Annahmen errechnen. Mit dem Vergleich zum aktuellen Kurs erhält der Betrachter somit schnell den Überblick, ob der Index weit vom vermeintlich „fairen“ Niveau entfernt ist oder nicht.

Warum ist der S&P500 so interessant?

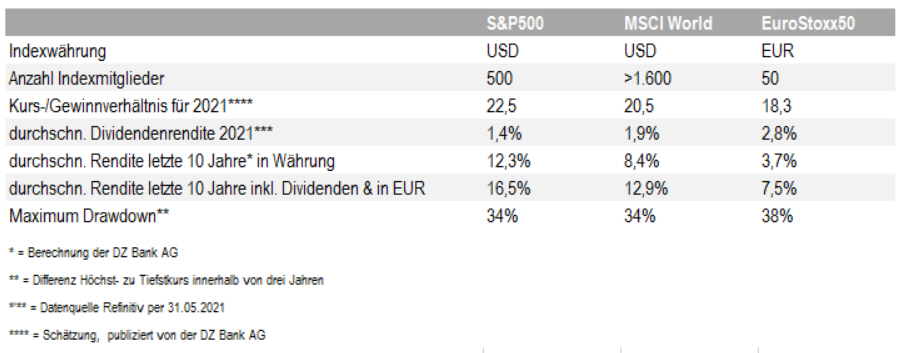

Der S&P500 umfasst nicht nur die großen Konzerne der USA und repräsentiert somit den nordamerikanischen Aktienmarkt. Er hat in den zurückliegenden 10 Jahren im Vergleich zum sogenannten „Weltindex“ MSCI World und im Vergleich zum europäischen Leitindex EuroStoxx50 die mit Abstand höchsten Renditen erzielt, wie nachfolgende Tabelle verdeutlicht:

Ironischerweise ist gemessen am sogenannten „Maximum Drawdown“, also der Differenz des höchsten zum niedrigsten Indexstand (hier gemessen innerhalb eines Dreijahreszeitraums) gerade der europäische Leitindex derjenige mit dem höchsten Risiko und der niedrigsten Rendite. Dies zeigt uns zweierlei: Zum einen, dass eine internationale Diversifikation, also die Investition auch in internationale Aktien, eine Mehrrendite zur Folge hat. Zum anderen zeigt es uns aber auch, dass Standardaktienindizes in Sachen Risiko (aus unserer Sicht passt der Maximum Drawdown besser zum Risikoempfinden als die häufig angeführte Volatilität) letztendlich doch eng beieinander liegen.

Der Blick in den Rückspiegel ist keine Gewähr für die Zukunft

Natürlich bedeuten historische Renditen nicht, dass sich dies in Zukunft 1:1 wiederholt. Durchaus gibt es Argumente, welche für ein „Comeback“ der europäischen Aktien sprechen. Dennoch sollte die obige Tabelle jeden Investor dazu anregen, eine internationale Komponente in das Anlageportfolio einzubauen. Und sie sollte ermutigen, Geld in Aktien zu investieren, denn von derartigen Renditen konnten Investoren anderer herkömmlicher bzw. traditioneller Anlageklassen wie Geldmarkt oder Anleihen in den vergangenen Jahren nur träumen.