Wie kann ich Ihnen helfen?

Monatlich erscheint die „Global Fund Manager Survey“ der Bank of America (NYSE:BAC) (BofA). Hierzu werden rund 200 Fondsmanager zu ihren Positionen, Allokationen und ihren Erwartungen befragt. Da die ausgewählten Fondsmanager nach Angaben der BofA in etwa 440 Mrd. USD verwalten, können die Ergebnisse durchaus Signalcharakter haben. Wobei natürlich immer bedacht werden muss: zwischen Umfrage und Veröffentlichung liegen einige Tage, d.h. die Umfrageergebnisse sind „lagging“. Dennoch haben wir nachfolgend ein paar interessante Informationen aus der August-Umfrage für Sie aufbereitet.

Blick auf die Allokationsveränderungen

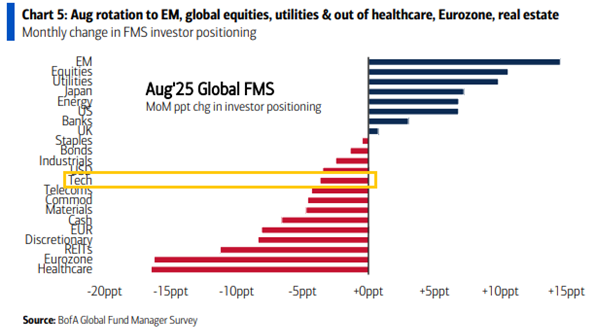

In der nachfolgenden Grafik sehen Sie die wichtigsten Quotenerhöhung (in blau) und Quotenreduzierung (in rot). Sie sehen: Die befragten Fondsmanager kaufen „netto“ wieder mehr US-Aktien (Netto bedeutet in diesem Fall, dass es gegenüber Juli im August 7 % mehr Fondsmanager gibt, die US-Aktien übergewichten). Dabei wurden allerdings ausgerechnet die „Technologieaktien“ im Gewicht reduziert, obwohl z.B. NVIDIA eine beeindruckende Rally hingelegt hat. Dies ist in der Grafik durch das orangefarbige Rechteck markiert.

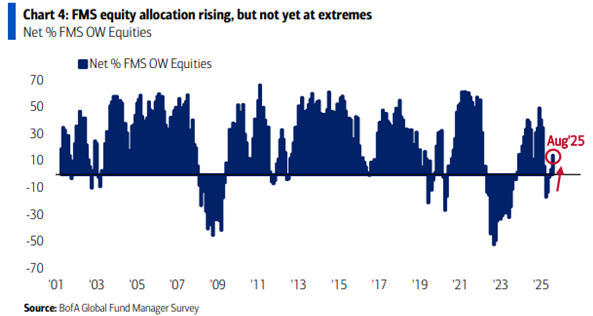

Allerdings spielte sich diese Quotenveränderung eher im „Mittelfeld“ ab. Die höchsten Quotenreduzierungen betrafen REITS (Immobilienaktien), Aktien der Eurozone und Aktien der Healthcare-Branche. Die höchsten Quotenerhöhungen hingegen flossen in Aktien der Emerging Markets, in japanische Aktien und in Versorger-Aktien. Dabei veränderte sich die Aktienquote leicht nach oben, wie auf der nächsten Grafik zu sehen ist:

Die Fondsmanager sind für Aktien weiterhin optimistisch: Der Nettoanteil derjenigen, welche Aktien übergewichten, stieg um August um 10 Prozentpunkte auf nun 14 %. Es ist in diesem Kontext jedoch wichtig zu betonen, dass die Stimmung für Aktien im historischen Vergleich keineswegs überschwänglich ist, sondern eher solide im positiv-neutralen Bereich.

Und welche „Gefahren“ werden am Horizont wahrgenommen?

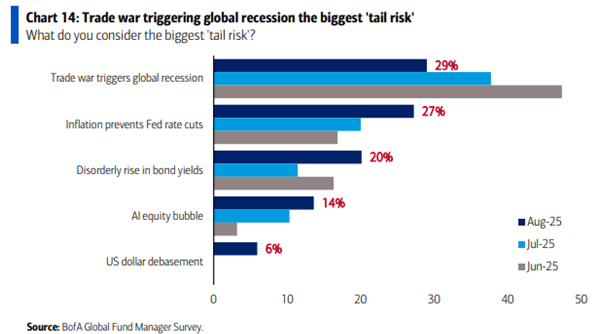

Auch die Gesamtstimmung der befragten Fondsmanager hat sich verbessert, wenngleich mit einem Anstieg von +0,2 Punkten nur minimal. Also auch hier von Euphorie keine Spur, dennoch ist ein positiver Grundton zu sehen. Und dies ist vielleicht auch auf den Umstand zurückzuführen, dass derzeit kein ganz großes Risiko für die Kapitalmärkte gesehen wird. So ist nach Ansicht der Fondsmanager die Rezessionsgefahr durch den Handelskrieg gesunken: Während im Juni noch 47 % der Befragten dies als größtes Risiko für die Märkte sahen, ist dieser Anteil inzwischen auf 29 % zurückgegangen:

Allerdings sehen 27% der befragten Fondsmanager die Inflation als ernst zu nehmendes Problem und 20% haben Sorge vor massiv steigenden Renditen am US-Bondmarkt. Diese Themen stehen mit der aktuellen US-Regierung direkt in Verbindung, denn einerseits könnten die verhängten Zölle die Inflation nach oben treiben und dass der US-Präsident gerne – steigenden US-Staatsschulden zum Trotz – niedrigere Zinsen sehen möchte, ist inzwischen jedem Kapitalmarktakteur bis hin zur US-Notenbank klar.

Wie lautet unser Fazit?

Wir sehen es als positiv an, dass die Fondsmanager mit der erratischen Politik der US-Regierung entspannt umgehen, positiv denken (Erhöhung Aktiengewichte), ohne dabei euphorisch zu werden oder bestehende Risiken zu vernachlässigen. Also insgesamt ein konstruktives Bild, welches irgendwie auch nahe an unserer Kapitalmarkteinschätzung liegt.

Quellen: „Global Fund Manager Survey“ der Bank of America, Union Investment