Wie kann ich Ihnen helfen?

Was den Krieg selbst betrifft: Alles ist offen! Alles hinsichtlich der Schwere, der Dauer, einer möglichen (atomaren) Eskalation und anderen Aspekten wie Inflation, globales Wettrüsten, Nahrungsmittelkrise. Dennoch möchten wir unsere aktuellen Erwartungen bzw. Szenarien zum Krieg zwischen Russland und der Ukraine darstellen, da diese unsere weiteren Handlungen in der Vermögensverwaltung bestimmen werden.

Wir rechnen derzeit nicht mit einem schnellen Ende des Kriegs

Es ist unserer Wahrnehmung nach wahrscheinlich, dass Russland die gesamte Ukraine oder zumindest einen großen Teil von ihr annektieren will. In diesem Fall ist davon auszugehen, dass der russische Präsident Wladimir Putin versuchen wird, eine pro-russische Marionettenregierung in Kiew zu installieren. Doch selbst wenn es Russland gelänge, die gesamte Ukraine zu erobern, würde die dort verbleibende ukrainische Bevölkerung wahrscheinlich gegen ein Marionettenregime in Kiew kämpfen. Russland könnte somit eine langwierige, kostspielige und mit hohen menschlichen Verlusten verbundene Besetzung der Ukraine drohen.

Die NATO wird vorerst nicht direkt eingreifen

Die NATO hat wiederholt erklärt, dass sie nicht direkt in den Konflikt zwischen Russland und der Ukraine eingreifen wird, da dies höchstwahrscheinlich zu einem direkten Konflikt mit Moskau und einer atomaren Vergeltung führen würde. Dass Putin tatsächlich einen Atomkrieg beginnt, ist unter rationalen Erwägungen eigentlich ausgeschlossen. Doch niemand kann wirklich beurteilen, ob Putin noch rational handelt. Daher muss sich das ukrainische Militär dem Angriff allein entgegenstemmen. Dies führt neben dem oben skizzierten Wunsch Russlands sowie dem Szenario „langwieriger Bürgerkrieg“ noch zu einem weiteren Szenario: Sollte es Russland nicht gelingen, in absehbarer Zeit, die gesamte Ukraine unter Kontrolle zu bringen, könnte dies im Rahmen von diplomatischen Verhandlungen zu einer Teilung des Landes führen. Dann könnte eine „West-Ukraine“ entstehen, möglicherweise mit Lwiw, dem früheren Lemberg, als Regierungssitz. Die „Ost-Ukraine“ würde dann wohl russisches Staatsgebiet.

Konjunkturelle Risiken (vor allem für Europa) nehmen zu

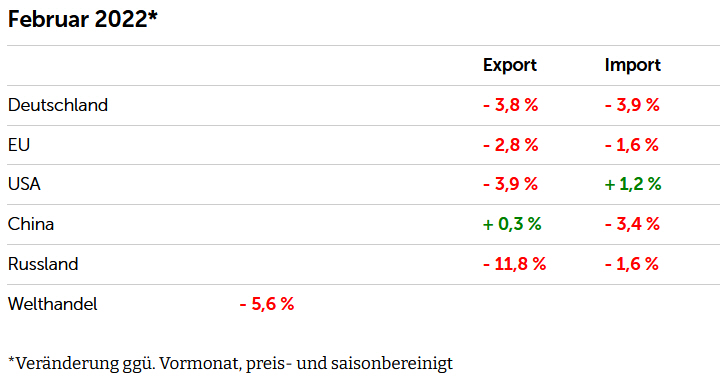

Die konjunkturellen Risiken nehmen mit jedem Tag, an dem sich die Rohstoffpreise auf den aktuellen Niveaus befinden, weiter zu. Auch wenn die negativen Erstrundeneffekte aus den direkten Handelsbeziehungen mit Russland überschaubar sind, sollten Zweit- und Drittrundeneffekte nicht vergessen werden. Ein Fingerzeig kam vom Institut für Weltwirtschaft in Kiel, welches darauf hinwies, dass sich der Welthandel gemäß dem Kiel Trade Indicator im Februar diesen Jahres so stark abgekühlt hat wie zuletzt im April 2020. Sehen Sie selbst:

Zwei besondere Aspekte hierbei sind die Entwicklungen in Sachen Luftfracht (Sperrung des russischen Luftraums, gestiegene Kerosinpreise, Wegfall russischer und ukrainischer Frachtflugzeuge) sowie die Beeinträchtigung der Kaufkraft der privaten Haushalte aufgrund der weiter steigenden Inflationsraten. Hiervon sind vor allem Deutschland und Europa, weniger dagegen die USA, betroffen.

Das aktuelle „Worst Case“-Szenario des DAX lautet rund 11.000 Punkte

Das aktuelle DAX-Niveau von rund 14.000 Punkten spiegelt ein Kurs-Gewinn-Verhältnis (KGV) auf Basis der in zwölf Monaten erwarteten Unternehmensgewinne von rund 11,5 wider. Somit ist der DAX eher „günstig“ bewertet, denn das KGV liegt niedriger als der Mittelwert seit dem Jahr 2000. Allerdings handelte der DAX in früheren Krisen wie beispielsweise im März 2020 (Ausbruch der Corona-Pandemie), im Sommer 2011 (Euro-Schuldenkrise) oder im März 2003 (Platzen der Dot-Com-Blase) temporär bei einem KGV von 10, was rund 11.000 Punkten entsprechen würde. Als Fazit lässt sich also ziehen, dass der DAX mittlerweile eine deutliche wirtschaftliche Abschwächung eingepreist hat, vielleicht sogar schon eine Stagflation in diesem Jahr. Kommt es nicht so negativ oder verbessert sich kurzfristig die Nachrichtenlage im Krieg zwischen Russland und der Ukraine, könnten sich die Kurse sehr schnell um zehn Prozent erholen. Eine nachhaltige Abschwächung des Wirtschaftswachstums in Europa spiegeln die Aktienkurse jedoch noch nicht wider. Dies ist der Grund, weshalb wir im Augenblick die Portfolioallokation nicht anpassen: Wir spekulieren nicht, sondern wir warten auf weitere Fakten.

Abschließend ein Blick in die (Aktien-)Zukunft

Seit 20 Jahren folgte eine Krise der nächsten: vom Platzen der Dotcom-Blase (2000), der Weltfinanzkrise (2008), der Euro-Schuldenkrise (2011), der Erschütterung der Ordnung in Europa („Brexit“ 2016) bis hin zur Coronapandemie (2020). Doch alle Krisen der letzten 20 Jahre haben eine Gemeinsamkeit: Sie brachten zwar kurzfristig eine zum Teil deutlich höhere Volatilität mit sich, endeten aber regelmäßig in neuen Höchstkursen an den Aktienmärkten.

Quelle: https://www.ifw-kiel.de/de/themendossiers/internationaler-handel/kiel-trade-indicator/