Wie kann ich Ihnen helfen?

Selten so daneben gelegen, das könnte man sagen. Dass sich die Märkte nach Beendigung des Krieges im Iran schnell wieder beruhigen würden, hatten wir erwartet. Allerdings hatten wir zwei Einschränkungen gemacht:

- Wirklich Frieden – und nicht ein brüchiger Waffenstillstand, dessen Ergebnis unklar ist

- Nachhaltig sinkende Ölpreise und keine Gefahr von nachhaltigen Zweitrundeneffekten

Blicken wir auf die Verhandlungen

Eine wirkliche „Lösung“ des Nahostkonflikts existiert derzeit nicht und wird nur schwerlich zu erzielen sein, denn der Iran spielt auf Zeit. Man muss sich dabei immer eines klar machen: Eine unterlegene Militärmacht kann die überlegene Militärmacht in aller Regel nicht im Krieg schlagen, aber sie kann die Kosten des Krieges so in die Höhe treiben, dass die überlegene Militärmacht zu dem Ergebnis kommt, dass der Preis für einen tatsächlichen Sieg zu hoch ist. Die Leidensfähigkeit und Aufmerksamkeitsspanne von Demokratien ist zudem gegenüber Terrorregimen wie dem im Iran begrenzt. Und der Iran hat kapiert, dass die Straße von Hormus eine „cash-cow“ bzw. ein Faustpfand ist, was man eigentlich nicht aus der Hand geben sollte. Frieden oder De-Eskalation sieht anders aus!

Was macht die Inflation?

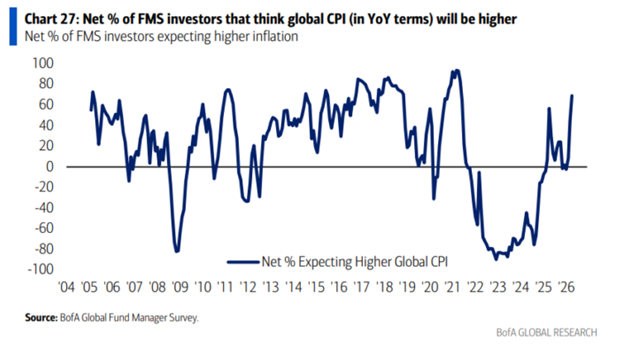

Die Inflation steigt – jedoch nicht so schnell und massiv wie gedacht. Dies mag überraschen, da wir jeden Tag an den Tankstellen vorbeifahren, aber Sie wissen ja: Warenkorb und so… Dennoch bleibt festzuhalten: Die Inflation steigt wieder und die Wirtschaft warnt eindrücklich vor Zweitrundenffekten, siehe das Interview von BASF-Vorstand Kamieth mit „The Pionieer“ zu Beginn dieser Woche. Und auch die Anlageprofi´s haben in der jüngsten Fondsmanagerumfrage ein klares Statement i.S. Inflationserwartung abgegeben:

Also beide Einschränkungen sind nicht eingetreten. Dennoch steigt der Aktienmarkt – und wie! Und dies hatten wir in diesem Ausmaß nicht erwartet. Die Märkte laufen uns zwar nicht „davon“ aber natürlich beschäftigt uns diese Bewegung. Aber schauen wir mal in die Details:

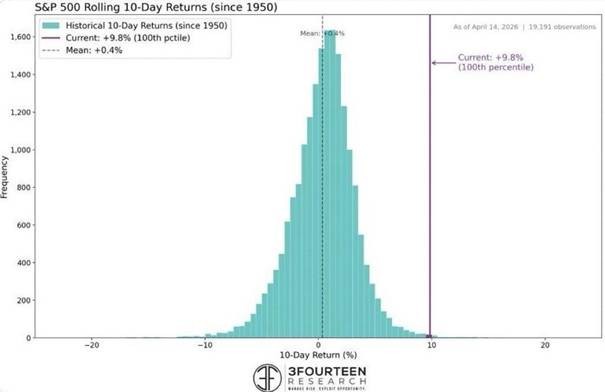

Im März 2026 verzeichnete der S&P 500 bis zum 30. März einen Rückgang von 7,77 %. Bereits am 31. März setzte jedoch eine außergewöhnlich dynamische Gegenbewegung ein. In den darauffolgenden zehn Handelstagen stieg der Index um 9,8 % – ein Anstieg, der bezogen auf 10-Tages-Perioden des S&P500 im 99,7. Perzentil seit 1950 liegt, schauen Sie selbst:

Eine vergleichbare Bewegung trat zuvor lediglich einmal auf: im März 2009, nach einem massiven Einbruch von nahezu 50 %. Auf Wochenbasis legte der S&P 500 in drei aufeinanderfolgenden Wochen jeweils mehr als 3 % zu – ein Muster, das zuletzt im Jahr 2020 nach dem Corona-Crash sowie im Jahr 1982 zu beobachten war!

Der Nasdaq-Index zieht nach oben

Getrieben wurde diese Bewegung maßgeblich durch Technologiewerte. Der Nasdaq Composite verzeichnete dabei eine Serie von 13 aufeinanderfolgenden positiven Handelstagen – erst das 17. Mal seit seiner Einführung! Der prozentuale Anstieg in dieser 13-tägigen Phase (+17,7 %) ist historisch besonders bemerkenswert, da er nicht aus einem Bärenmarkt entsteht. Dies trat zuvor nur zweimal auf:

- im Jahr 1990 zu Beginn eines neuen Bullenmarktes

- im vierten Quartal 1999 – wenige Monate vor dem Ende der damaligen Hausse (Technologieblase, Neuer Markt und so)

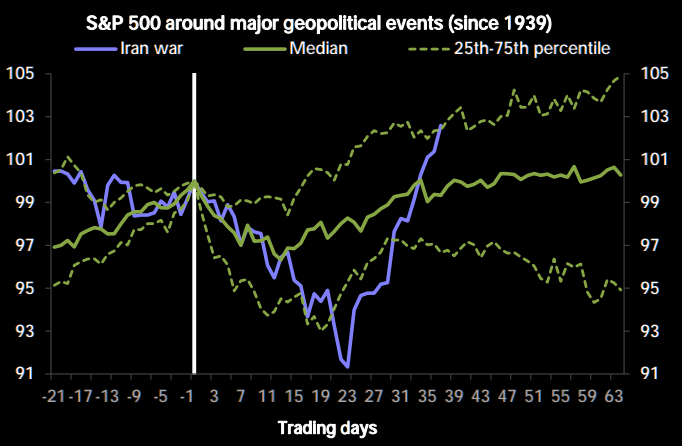

Andere vergleichbare Bewegungen entstanden ausschließlich nach ausgeprägten Bärenmärkten, beispielsweise im März 2009. Als der Nasdaq 100 damals 24,7 % in 13 Handelstagen zulegte, war er zuvor um 46 % gefallen. Der Markt lag somit selbst nach dem Anstieg weiterhin rund 33 % unter seinem Ausgangsniveau. Dies ist derzeit völlig anders. Und auch der Vergleich mit anderen vergleichbaren „geopolitischen“ Events zeigt, dass wir es mit einem besonderen Verlauf zu tun haben:

Solche Konstellationen sind charakteristisch für fortgeschrittene Phasen eines Bullenmarktes

Es drängt sich der Verdacht auf, dass die aktuelle Bewegung weniger aus einer fundamentalen Neubewertung sondern vielmehr aus einer Kombination aus mehreren positionsgetriebenen Marktmechanismen entsteht, wie z.B. Short-Eindeckungen und sogenannte „FOMO-getriebene“ Anschlusskäufe (FOMO – die Angst, etwas zu verpassen). Vor diesem Hintergrund interpretieren wir die aktuelle Dynamik nicht als Beginn eines neuen strukturellen Trends sondern um fragile Anschlusskäufe. Und daher muss man (leider) sowohl mit einer Fortsetzung der Rally als auch mit ihrem abrupten Ende rechnen. Dies ist aus unserer Sicht die „Wahrheit“ und alles andere nur das sogenannte „Rauschen“ des Kapitalmarktes.

Quellen: m+c Asset Allocation GmbH, Union Investment, MMWarburg, DZ Bank AG

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.