Wie kann ich Ihnen helfen?

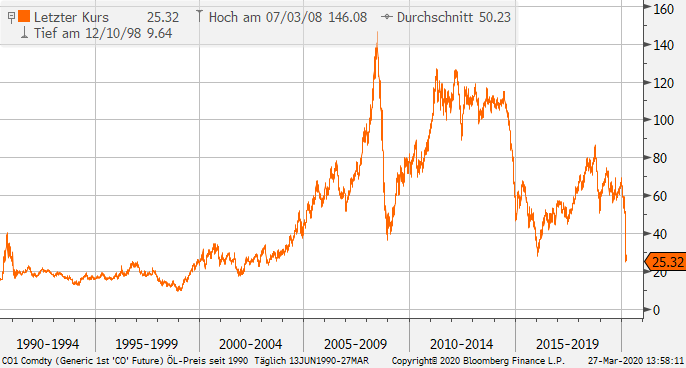

Nachdem Russland und Saudi-Arabien sich im Rahmen der OPEC+ Konferenz am ersten März-Wochenende nicht auf eine Reduzierung der Ölfördermengen einigen konnten, kündigte der Öl-Konzern Saudi Aramco daraufhin an, den offiziellen Verkaufspreis für alle Öl-Sorten und alle Abnehmer zu senken. In der Folge brach der Ölpreis in der Nacht von Sonntag, 08.03.2020, auf Montag, 09.03.2020, massiv ein und fiel auf den tiefsten Stand seit Anfang 2016. In den letzten Tagen hat sich die Talfahrt fortgesetzt:

Weder Russland noch Saudi-Arabien möchten derzeit im Preiskampf einlenken

Im Augenblick gerät der Ölpreis sowohl Nachfrageseitig (durch das Coronavirus) als auch Angebotsseitig (durch den Preiskampf) massiv unter Druck. Die Frage nach dem „längeren Atem“ im Preiskrieg kann nur schwer beantwortet werden. Saudi-Arabien kann zwar sehr günstig Öl fördern benötigt allerdings einen Ölpreis von ungefähr 80 Dollar für einen ausgeglichenen Staatshaushalt. Russische Ölkonzerne hingegen können nicht so günstig Öl fördern. Dafür braucht Russland lediglich einen Ölpreis von 40 Dollar für einen ausgeglichenen Staatshaushalt. Obwohl nach aktuellem Stand beide Länder durch den Preiskampf Schäden davontragen werden, möchte derzeit niemand einlenken und den Preiskampf beenden.

Der wahre Verlierer ist jedoch die US-Ölindustrie

Die US-Schieferölindustrie ist diesem Preiskampf nahezu schutzlos ausgeliefert. Der Ölpreis für die Sorte West Texas Intermediate (WTI) fiel für kurze Zeit unter 20 Dollar pro Barrel. Dieser Preis reicht der amerikanischen Schieferindustrie allerdings kaum, um die laufenden Kosten zu decken. Noch stärker trifft der niedrige Ölpreis die US-Fracking-Industrie, welche einen Ölpreis von ca. 50 Dollar benötigt, um ihre Kosten zu decken. Die in den letzten Jahren aufgenommenen Schulden, um neue Förderquellen zu erschließen, wurden generell am Kapitalmarkt als Anleihen platziert. Dies bedeutet, dass eventuelle Insolvenzen von US- Öl- und Gas-Unternehmen zusätzliche Belastungen für den Kapitalmarkt darstellen, denn im Bereich der US-Unternehmensanleihen mit schlechteren Ratings (Hiqh Yield Bonds) ist der Anteil der Öl- und Gas-Unternehmen mit bis zu 26 Prozent (je nach Index) relativ hoch gewichtet (Stand 29.02.2020). Ergänzend würde eine Pleitewelle in der US-Ölindustrie auch auf andere Branchen übergreifen und somit die negativen konjunkturellen Auswirkungen des Coronavirus in den USA zusätzlich verstärken. Für den Kapitalmarkt kein erstrebenswertes Szenario!

Politisch schwierig zu bewerten

Angebotsseitig würde eine gleichzeitige deutliche Produktionsreduktion durch die OPEC, USA und Russland dem Ölpreis helfen. Ausschlaggebend für eine schnelle Einigung sind vor allem die politischen Hintergründe des Preiskampfes. Richtet sich der Preiskampf von Saudi-Arabien ausschließlich gegen Russland könnte ein mögliches Abkommen relativ kurzfristig geschlossen werden. Wenn hingegen der Preiskampf dazu dient die USA aus dem Ölmarkt zu drängen, um Marktanteile zu sichern, können die niedrigen Ölpreise durchaus über einen längeren Zeitraum aufrechterhalten werden. Dann zum Vorteil für ölimportierende Länder wie China oder Europa, für Verbraucher und für das produzierende Gewerbe.

Quellen: J.P.Morgan, Invesco, DZ Bank AG