Wie kann ich Ihnen helfen?

Die ersten sechs Monate des Jahres 2019 liegen hinter uns und gleichzeitig erwartet uns die Sommerzeit. Ein passender Zeitpunkt für den Marktrückblick auf das erste Halbjahr 2019.

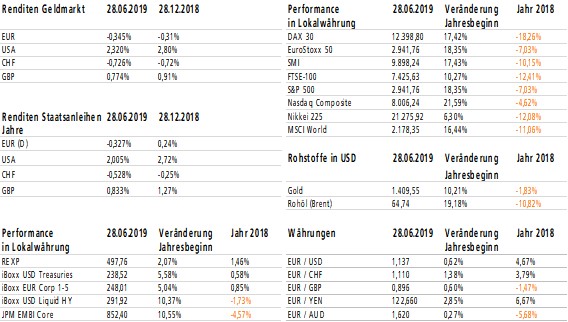

Der Blick auf die Indizes zeigt einerseits ein einheitliches Bild, denn nahezu überall sind positive Vorzeichen zu finden. Andererseits zeigen die Indizes die derzeitige „Zweiteilung“ des Kapitalmarktes. Denn die positive Indexentwicklung der Aktien und der Renten zeigt, dass der Aktienmarkt derzeit ein völlig anderes Szenario als der Rentenmarkt spielt. Doch bevor wir näher hierauf eingehen, werfen wir einen Blick auf wichtige Themen der ersten sechs Monate.

Politische Themen bestimmten die Lage

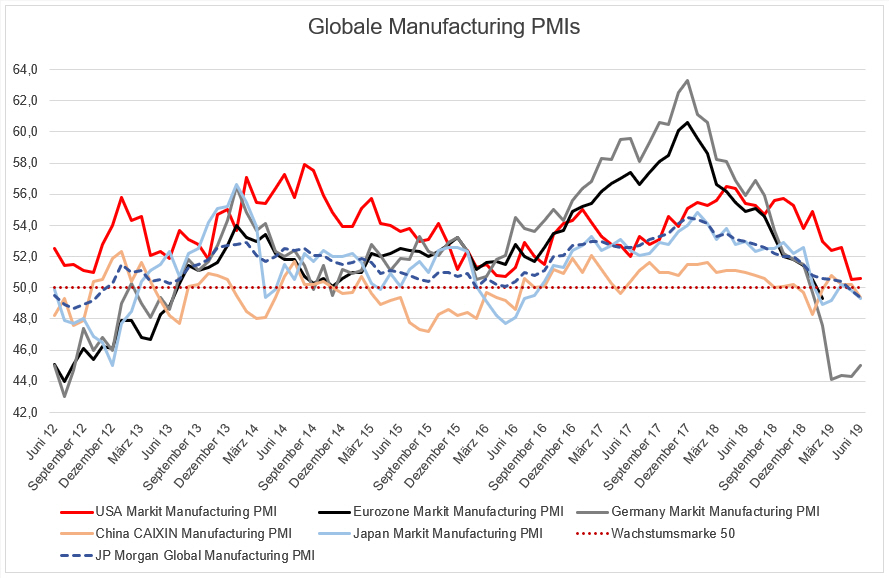

Der Internationale Währungsfonds (IWF) prognostizierte zu Jahresbeginn ein globales Wirtschaftswachstum von 3,7%. In der Zwischenzeit wurde diese Prognose auf 3,3% reduziert. Neben den USA und Europa weist auch China deutlich niedrigere Wachstumsraten aus, als dies zu Jahresbeginn erwartet wurde. Und auch in Mexiko, Russland, Südafrika, Südkorea und Brasilien ist das jeweilige reale Bruttoinlandsprodukt bereits gesunken. In Anbetracht der ungelösten Themen wie Handels-/Zollkonflikt USA vs. China, Brexit, Neuverschuldung Italien und gekündigtes Atom-Abkommen mit dem Iran erscheint dies nur eine logische Folge zu sein. Dass diese Konflikte Auswirkungen auf die Weltwirtschaft haben, zeigt ein Blick auf die Umfragewerte der Einkaufsmanager des verarbeitenden Gewerbes (Purchasing Manager Index / PMI):

Die schwache Industrieproduktion lässt die Gefahr einer weiteren wirtschaftlichen Abkühlung weiter steigen. Und eine schnelle Trendumkehr oder Besserung, bedingt durch konstruktive Lösungen in den oben genannten Themen, ist derzeit nicht zu erwarten. Dies wird bzw. ist auch in den Inflationsraten erkennbar, welche sich zum Teil deutlich unter den Zielwerten der Notenbanken befinden.

Bad news are good news

Angesichts der deutlichen Wachstumsschwäche drängt sich die Frage auf, weshalb die Aktienmärkte sich derart positiv entwickeln? Nach dem katastrophalen vierten Quartal des Jahres 2018 zeigen die Aktien nun ihre Muskeln. Getragen wurde dies lange Zeit von der Hoffnung auf eine wirtschaftliche Erholung im zweiten Halbjahr sowie auf eine Beilegung des Handelsstreits zwischen den USA und China. Doch weder das eine noch das andere ist eingetreten. Daher haben die Aktienmärkte auf ein neues Zugpferd gesetzt: Die Notenbanken. Sinkende Zinsen, so die Überlegung, verhelfen zum einen der Wirtschaft zu einer Fortsetzung des Aufschwungs und zum anderen, dank zusätzlicher Liquidität, zu höheren Kursen. Dies hat zu dem skurrilen Marktverhalten geführt, dass schlechte Nachrichten aus der Wirtschaft als gute Nachrichten für die Börse interpretiert wurden. Und die Notenbanken haben die Erwartungen bisher nicht enttäuscht. Weltweit haben bereits 15 Notenbanken die Zinsen gesenkt und die US-Notenbank Federal Reserve (FED) sowie die Europäische Zentralbank (EZB) stehen unmittelbar vor einer Zinssenkung bzw. der Ausweitung der expansiven Geldpolitik.

Was bringt das zweite Halbjahr?

Wir skizzieren die Möglichkeiten anhand eines Blicks auf den deutschen Aktienmarkt: Im Vorfeld der Berichtssaison haben sowohl Unternehmen aus der zweiten Reihe wie Krones, Aumann, Heidelberger Druckmaschinen und die Deutsche Beteiligungs AG, aber auch DAX-Unternehmen wie Lufthansa, Daimler und BASF die Erwartungen für Umsatz und/oder Gewinn in 2019 deutlich reduziert. Gleichzeitig sind die Gewinnprognosen für das Jahr 2020, bezogen auf den deutschen Leitindex DAX30, noch recht stabil (Quelle: Factset). Dies bedeutet, dass die Aktienanalysten derzeit noch von Umsatzanstiegen, Margenausweitungen oder Preiserhöhungsmöglichkeiten für die DAX30-Unternehmen für das Jahr 2020 ausgehen. Damit dies Realität werden kann, bedarf es Lösungen bei den zuvor genannten politischen Themen oder eine schnelle Wirksamkeit der expansiveren Notenbankpolitik. Dann könnten die Aktienmärkte in den kommenden Monaten die positiven Erwartungen für 2020 einpreisen. Eine weitere Möglichkeit für prosperierende Aktienmärkte wäre ein „irrationaler Überschwang“ (wir erinnern an die Dot-Com-Blase ab 1998) z.B. ausgelöst von massiven Aktienrückkaufprogrammen. Sofern dies aus Ihrer Sicht realistische Szenarien sind, spricht nur wenig gegen eine Fortsetzung der positiven Kapitalmarktentwicklungen des ersten Halbjahres 2019. Wir halten Sie mit unseren monatlichen Updates in der Kategorie „Anlagestrategien“ bezüglich unserer Einschätzung sehr gerne auf dem Laufenden.