Wie kann ich Ihnen helfen?

Das Jahr 2018 ist sehr turbulent verlaufen und mit Blick auf die erwarteten wirtschaftlichen Rahmendaten hatte man diese Entwicklung zum Jahresbeginn nicht unbedingt vermutet. Vielmehr dominierte die Meinung, dass sich der synchrone Konjunkturaufschwung des Vorjahres in den wichtigen Wirtschaftsregionen 2018 noch verstärkt fortsetzen würde. Es kam anders, doch der Reihe nach…

Frühjahr 2018 – Kein guter Start in das Jahr

Am amerikanischen Aktienmarkt führten die positiven wirtschaftlichen Rahmenbedingungen dazu, dass die US-Aktienindizes ihre Rekordjagd zum Jahresbeginn 2018 zunächst fortsetzen konnten und Ende Januar auf (zwischenzeitlich) neue Rekordmarken stiegen. Auch der DAX schaffte im Januar mit 13.360 Punkten ein neues Rekordhoch, dies stellte aber bereits den Jahreshöchststand dar.

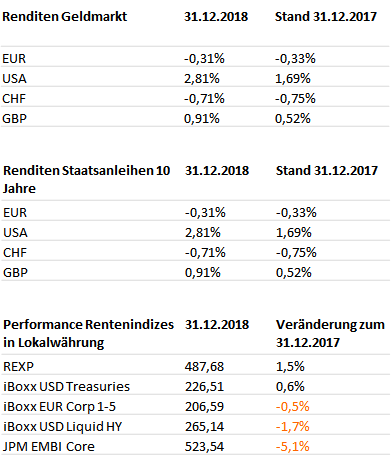

Die Amtseinführung des neuen Fed-Präsidenten Jerome Powell, welcher Anfang Februar das Zepter von seiner Vorgängerin Janet Yellen übernahm, wurde von US-Daten überlagert, welche nicht nur am heimischen Aktienmarkt, sondern weltweit zu einem kräftigen Kurseinbruch führten. Auslöser war vor allem ein starker Anstieg der US-Stundenlöhne, der Inflationsängste weckte und die Rendite zehnjähriger US-Staatsanleihen mit knapp 3% auf das höchste Niveau seit vier Jahren steigen ließ.

Überraschen konnte in diesem Umfeld der Euro, welcher zeitweise mit 1,25 US-Dollar auf ein Vierjahreshoch stieg. Obwohl die darin zum Ausdruck kommenden Spekulationen auf eine schnellere Zinswende der Europäischen Zentralbank (EZB) von den Währungshütern umgehend korrigiert wurden, konnte sich der Euro längere Zeit auf hohem Niveau gegenüber dem US-Dollar halten.

Sommer 2018 – Die Schere geht auf

Die US-Wirtschaft profitierte im Jahresverlauf von den von US-Präsident Trump in die Wege geleiteten Steuersenkungen. Ebenso sorgte der kontinuierliche Beschäftigungszuwachs für positive Konsumimpulse. Ab der Jahresmitte etablierte sich wieder ein stetiger Aufwärtstrend am US Aktienmarkt, der die bekannten Indizes bis Ende September erneut auf Höchststände katapultierte.

Zu einem wichtigen Kurstreiber wurden dabei die großen US-Technologiewerte. Apple und Amazon konnten bei ihrer Marktkapitalisierung erstmals die Schwelle von 1 Bio. US-Dollar überspringen. Dem DAX-Index gelang Ende des ersten Halbjahres nochmals eine deutlichere Erholung, zu der zum einen ein schwächerer Euro, zum anderen eine von der EZB ausgesprochene Niedrigzinsgarantie bis Herbst 2019 ihren Teil beisteuerten.

Im Anschluss mussten die europäischen Aktienindizes den politischen Belastungen aber endgültig Tribut zollen und unter Schwankungen ging es stetig abwärts. Vor allem Italien entwickelte sich zu einem politischen Euro-Belastungsfaktor, sodass es auch mit der Gemeinschaftswährung im Sommer recht schnell abwärtsging. Im August wurde ein Zwischentief bei knapp 1,13 US-Dollar markiert. Parallel war zur Jahresmitte der Rohölpreis, gemessen an der Sorte Brent, auf rund 80 US-Dollar je Barrel angestiegen und hatte sich damit innerhalb eines Jahres fast verdoppelt. Eine unter diesem Eindruck wieder beschlossene leichte Förderausweitung der OPEC+ änderte an diesem Bild zunächst nur wenig.

Herbst & Winter 2018 – Verluste, wohin das Auge auch blickt

Im Oktober endete dann allerdings auch in den USA die Aktienparty. Erstmals wurden politische Belastungsfaktoren, vor allem der Handelskonflikt mit China, auch von US-Aktienanlegern als ein Kursrisiko wahrgenommen. Zusammen mit dem Ergebnis der Kongress-Zwischenwahlen, die mit dem Verlust der republikanischen Mehrheit im Repräsentantenhaus endeten, führte dies zu einem sich eintrübenden Konjunkturausblick.

Dadurch ausgelöste Gewinnmitnahmen trafen in erster Linie die zuvor stark gestiegenen US-Aktienmarktsegmente wie zum Beispiel den Technologiesektor. Die starken Kursgewinne der großen US-Börsenbarometer, mit denen diese ihre europäischen Pendants weit übertroffen hatten, waren Ende Oktober gänzlich ausradiert.

Hinzu kam zum Jahresschluss nicht nur ein weiterer (weitgehend erwarteter) Zinsschritt der Fed, sondern auch eine (unerwartet) deutliche Ankündigung weiterer Leitzinsanhebungen, was in der Summe alle Hoffnungen auf eine Jahresendrally zunichtemachte. Die europäischen Börsen konnten sich der Belastung durch die US-Pendants nicht entziehen, sodass der DAX das Jahr 2018 nahe seinem Jahrestief und mit einem kräftigen Minus von über 18% beendete.

Fallende Aktienkurse führten zu einer „Flucht in Sicherheit“, was besonders an der US-Zinsstrukturkurve deutlich wurde. Diese nahm zeitweise einen fast inversen Verlauf an und lieferte damit ein Rezessionssignal.

Neben den Kursen der Staatsanleihen profitierte auch der Goldpreis von einem sich eintrübenden Umfeld an den Finanzmärkten, sodass der Goldpreis bis Ende 2018 wieder über 1.280 US-Dollar kletterte.

Quelle: Bloomberg