Wie kann ich Ihnen helfen?

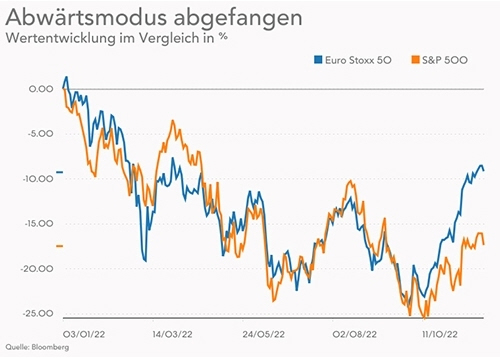

Wer im Monat November die Entwicklung der europäischen Aktienmärkte verfolgte, kam aus dem Staunen sicher nicht mehr heraus. Der Standardwerteindex EuroStoxx50 legte im November um +9,6% zu und notiert nun seit Jahresbeginn inkl. Dividenden lediglich noch mit 7,8% im Minus. Bärenmarkt? Weit gefehlt! Man könnte sogar gewillt sein und die Frage stellen: wo ist hier die Krise? Diese Entwicklung ist noch erstaunlicher wenn man bedenkt, dass das US-Pendant, der S&P500, im Monat November lediglich +1,2% zulegen konnte. Im Wertentwicklungschart sieht dies dann wie folgt aus:

Was sind die Gründe für diese (unerwartete) Rally?

In den vergangenen Wochen hatten wir in diversen Gesprächen immer wieder unsere These vertreten, dass wir uns in einer volatilen Bodenbildungsphase befinden. Dies haben wir in unseren letzten Berichten zur Allokation der Vermögensverwaltung (Allokationsupdate) hier an dieser Stelle ebenfalls zum Ausdruck gebracht. Und Volatilität muss nicht immer in fallende Kurse münden. Wobei uns dieser Anstieg, vor allem in Europa, durchaus überrascht. Bei der Suche nach möglichen Erklärungen wird immer wieder auf die rückläufigen Inflationsdaten in den USA und in Europa verwiesen. Diese sehen wie folgt aus:

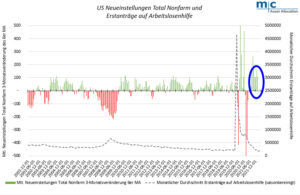

In den USA ist eine rückläufige Gesamtinflationsrate klar zu erkennen, doch die Kerninflation ist seitwärts gerichtet. In Europa hingegen ist von rückläufiger Inflation noch nicht so viel zu sehen. Zeigt dennoch die restriktive Notenbankpolitik bereits Wirkung? Die jüngsten Äußerungen der Notenbanker lassen daran durchaus Zweifel aufkommen. In diesen Reden ist eher von einem weiterhin sehr robusten Arbeitsmarkt und von einem neutralen Leitzinsniveau die Rede, welches über dem aktuellen Niveau liegen dürfte. Dies sollte die Aktienmärkte zwar beruhigen, aber für eine Rally scheint die Faktenlage noch sehr dünn. Als letzte Grafik haben wir die Entwicklung neuer Stellen in den USA dabei, in welcher eine ganz leicht rückläufige Tendenz der neuen Stellen in den vergangenen Monaten zwar eindeutig zu sehen ist – wobei genauso eindeutig das historisch noch immer hohe Niveau des „Jobmotor´s“ ausgemacht werden kann:

Unser vorläufiges Fazit

Die Erholungsbewegung der Aktienmärkte war zu erwarten, da die aktuelle Lage eingepreist schien. Doch es drängt sich der Verdacht auf, dass viele Investoren zu einseitig bzw. zu defensiv positioniert waren und nun eine regelrechte „Kaufpanik“ nach den letzten Inflationsdaten entstand. Für gewöhnlich folgt auf eine derartige Bewegung eine Konsolidierung, was derzeit an der seitwärtsgerichteten Entwicklung der letzten Tage auch gut abzulesen ist. In Anbetracht der bevorstehenden Dezember-Meetings der Notenbanken in den USA und in Europa in der kommenden Woche ist eine abwartende Haltung an den Aktienmärkten sehr wahrscheinlich. Ob es dann Ende Dezember zu der berüchtigten „Jahresendrally“ kommt, werden wir wohl in rund einer Woche besser abschätzen können. Doch auch wenn das Gegenteil eintritt und die Aktiennotierungen nochmal deutlich sinken, gilt immer noch unsere aktuelle These: Die Aktienmärkte befinden sich in einer volatilen Bodenbildungsphase…

Quellen: m+c asset allocation GmbH, DWS Group GmbH & Co KGaA, Bloomberg