Wie kann ich Ihnen helfen?

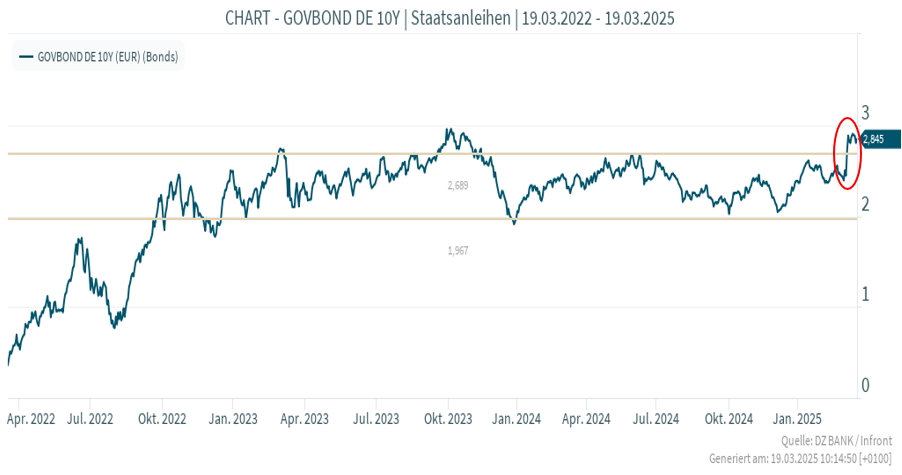

Seit der Wiederwahl von Donald Trump zum 47. Präsidenten der USA, der Rede des US-Vize-Präsidenten J.D. Vance auf der Münchener Sicherheitskonferenz und dem „legendären“ Gespräch mit dem ukrainischen Präsidenten Selenskyj im Oval Office ist die Finanzierung der europäischen bzw. auch deutschen Verteidigung zu einem dringenden Thema geworden. Wobei ehrlicherweise dieses Thema mit der Annexion der Krim durch Russland im März 2014 bereits zu einem „Prio-1-Thema“ hätte werden müssen. In Deutschland, mit einer vergleichbar noch niedrigen Staatsschuldenquote von etwas mehr als 60 % des Bruttoinlandsprodukts, wurde nun ausführlich über die Aufnahme neuer Schulden für die militärische Aufrüstung und die Sanierung der Infrastruktur beraten und gestern das neue „Sondervermögen“ im alten Bundestag beschlossen. Da bislang keine Pläne über die Auflage eines Staatsfonds o.Ä. genannt wurden, um dieses Finanzpaket zu stemmen, geht der Kapitalmarkt von massiven neuen Staatsanleiheemissionen aus, um diesen Finanzbedarf zu decken. In Folge stiegen in den vergangenen beiden Wochen die Renditen für langfristige deutsche Staatsanleihen massiv an und erreichten die Renditemarke 2,80%:

Gestiegene Renditen sind die eine Seite der Medaille mit Folgen für Investitionen und Finanzierungen. Die andere Seite der Medaille ist, dass diese Neuverschuldung eine neue Inflationswelle auslösen könnte, da sie nicht durch erwartete Budgetüberschüsse gedeckt ist und ein erheblicher Teil der Emissionen wahrscheinlich von der EZB bzw. Bundesbank aufgekauft werden muss. Um ein wenig mit Zahlen zu prahlen: Im Jahr 2024 betrugen die Bruttoneuemissionen von Anleihen in der EU mit einer Laufzeit von mindestens einem Jahr rund 1,9 Billionen Euro und die Nettoneuverschuldung belief sich auf 700 Milliarden Euro. Im Zuge der Corona-Krise wurde im Jahr 2020 eine vergleichbar große Summe emittiert. Damals betrugen die Bruttoneuemissionen knapp 1,6 Billionen Euro, wobei 1,1 Billionen Euro Nettoneuverschuldung waren. Der Inflationsanstieg folgte in den kommenden Jahren und führte zu kurzzeitig zweistelligen Inflationsraten.

Inflation als zwingende Folge?

Die Tatsache, dass Europa bzw. auch Deutschland mehr Verantwortung für seine Verteidigung übernehmen muss, lässt vermuten, dass die Verteidigungsausgaben langfristig einen größeren Anteil der Budgets ausmachen werden. Die fiskalische Theorie des Preisniveaus (Fiscal Theory of the Price Level, FTPL) ist eine (neuere) Möglichkeit, um die Folgen steigender Staatsverschuldung auf die Inflation zu analysieren. Der Kern der Theorie ist eine Erweiterung der „alten“ Quantitätstheorie des Geldes. Die FTPL erkennt an, dass sowohl Geld als auch Staatsanleihen Verbindlichkeiten in der Bilanz des Staates sind, die durch gegenwärtige und zukünftige Einnahmen aus Steuern und anderen Einnahmequellen gedeckt werden müssen. Die Menge an Geld und/oder Anleihen in der Wirtschaft kann steigen, ohne dass es zu einer Inflation kommt, sofern Anleger davon ausgehen, dass der Staat diese zusätzlichen Verbindlichkeiten durch künftige Staatsüberschüsse decken wird. Dieses Vertrauen ist entscheidend für dieses System! Denn sollte diese Annahme kippen, dann kippt das Vertrauen in das Geldsystem, Anleihen werden verkauft, Renditen steigen und massive Inflation entsteht, da die erlösten Gelder in Güter und Dienstleistungen fließen. Mit der FTPL konnte bislang erklärt werden, weshalb es nach 2008 keine Inflation gab, obwohl die Menge der von den Staaten ausgegebenen Staatsanleihen deutlich stieg und gleichzeitig der Geldumlauf zunahm. Zugegeben, diese Zeilen sind eine von uns stark vereinfachte Zusammenfassung, aber sie sollen aufzeigen, dass einerseits die Gefahr einer Inflationswelle besteht, aber sich diese nicht zwingend materialisieren muss!

Gut wäre: Wirtschaftswachstum sowie Kauf von Sachwerten!

Eine hohe Zinslast verengt den fiskalischen Spielraum, wieder steigende Inflation sorgt für Unzufriedenheit und womöglich politische Instabilität. Deshalb wäre eine Konsolidierung des Bundeshaushalts, die eine zukünftige Rückzahlung der Schulden und die Finanzierung des Militärs ohne dauerhafte Schuldenaufnahme sichert, zielführend. Gleichzeitig sollten parallel betriebene Strukturreformen dazu führen, Energiekosten zu senken und Bürokratie zu begrenzen, bzw. als Regelung aber nicht Überregulierung zu begreifen und auszustatten. Unternehmerische Entscheidungen und Investitionen müssen unterstützt werden und Arbeit muss sich deutlich lohnen. Mit einer dadurch wieder erstarkten Wirtschaft lässt sich ein starkes Militär besser finanzieren als mit Schulden. Für Anleger heißt es dennoch, für das langfristige Vermögen Inflationsschutz zu suchen. Wie in vergangenen Episoden der Monetisierung von Staatsschulden, bieten Sachwerte einen Inflationsschutz. Konkret haben sich Aktien über längere Anlagehorizonte (über 10 Jahre) hinweg, auch in Zeiten von Finanzkrisen und Kriegen, als Inflationsschutz erwiesen. In akuten Krisenzeiten brachte insbesondere Gold positive Realrenditen. Dies allerdings ist durchaus einen eigenen Blogbeitrag wert…

Quellen: EZB, Flossbach von Storch, https://think-beyondtheobvious.com