Wie kann ich Ihnen helfen?

Die Wahrscheinlichkeit, dass aus einer Unternehmensgründung wenig später eine Firma mit zehnstelligem Unternehmenswert hervorgeht, wurde vor 15 Jahren noch als nahezu unvorstellbar angesehen. Bildlich gesprochen, war es so unwahrscheinlich wie das Erscheinen eines Einhorns, weswegen die Milliardenfirmen noch heute gerne nach dem seltenen Fabelwesen benannt werden.

Die Anzahl der Start-ups mit milliardenschweren Bewertungen nahm in den letzten Jahren jedoch mehr und mehr zu. Warum ist das so? Die Frage kann ganz einfach beantwortet werden: Die Börsengänge werden länger hinausgezögert. Die Unternehmen können sich mit anderen Finanzierungsformen wie Venture Capital, Mezzanine-Finanzierung oder Working-Capital-Finanzierung etc. über Wasser halten. Ein weiterer wesentlicher Grund ist außerdem das Niedrigzinsumfeld. Es war einfach lange kein Börsenkapital notwendig. „Kasse“ wird heute deutlich später gemacht.

Von welchen Unternehmen ist die Rede?

In diesem Jahr rannte gleich eine ganze Herde an Einhörnern auf die Wallstreet zu. Es sind vor allem Technologiewerte wie die Fahrdienstleister Uber und Lyft, die Online-Pinnwand Pinterest oder das Videokonferenzunternehmen Zoom, die bereits den Börsengang gewagt haben. WeWork oder Airbnb wollen noch in diesem Jahr nachziehen. Mit einem Unternehmenswert von über 75 Milliarden Dollar führt Uber die Spitze der Börsenneulingen an. Sein Konkurrent Lyft kommt immerhin auf über 19 Milliarden Dollar.

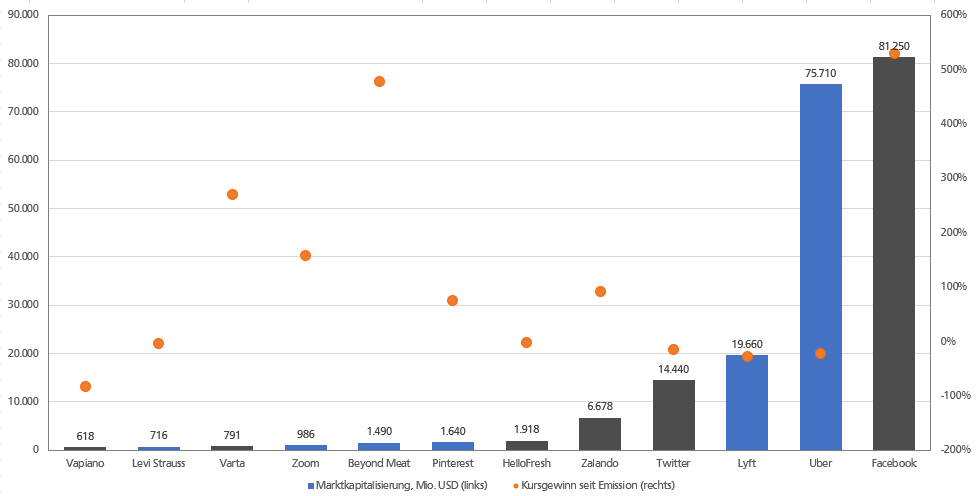

Ein Vergleich mit bekannten Börsengängen der letzten Jahre wie z.B. Facebook oder Twitter verdeutlicht die Größenordnung der ambitionierten Einhörner. Nachfolgendes Schaubild zeigt die Unternehmensbewertungen der Börsenneulinge in blau und die bekannten Emissionen aus der Vergangenheit in grau. Der Unternehmenswert wird anhand der Marktkapitalisierung zum Zeitpunkt der Erstemission in USD dargestellt (linke Achse). Welchen Kursgewinn bzw. -verlust ein Investor ab Emission bis heute gemacht hätte, zeigen die Punkte in orange (rechte Achse):

Gibt es Parallelen zur Dotcom-Blase?

Die hohe Anzahl an Börsenneulingen erinnert an die Zeit vor der Dotcom-Blase in den 2000er Jahren. Damals gingen ähnlich viele Unternehmen an die Börse. Allerdings häufig vor dem Hintergrund, dass die CEOs das Ziel hatten Kasse zu machen. Doch sind diese Parallelen gerechtfertigt? Hierfür muss sicher ein detaillierter Blick auf die einzelnen Unternehmen geworfen werden, wobei der Vergleich nicht ganz von der Hand gewiesen werden kann.

Sind die hohen Bewertungen gerechtfertigt?

Die Meinungen gehen stark auseinander: Die einen Anleger sehen gigantische Wachstumspotentiale, andere Stimmen reden dagegen von Hoffnungsträgern. Fakt ist: Die Börsengiganten sind hoch bewertet. Gemessen am Kurs-Umsatz-Verhältnis ist Pinterest mit 20,9 doppelt so teuer wie Facebook mit 9,9. Einen Gewinn macht Pinterest dagegen noch nicht. Im Jahr 2018 wies das Unternehmen noch einen Verlust von -63 Millionen Dollar aus, Facebook dagegen einen Gewinn von 22.112 Millionen Dollar.

Auch WeWork, dessen Börsengang noch bevorsteht, ist ein Paradebeispiel dafür, dass die Bewertungen der Einhorn-Aktien hinterfragt werden sollten. Der Bürovermieter wird als Tech-Firma gehypte und ist aktuell mit 47 Milliarden das wertvollste Start-up in den USA. Das Unternehmen konnte die letzten drei Jahren zwar ein stetiges Umsatzwachstum vorweisen, allerdings hat WeWork sehr hohe (Fix-)Kosten, sodass die Verluste in den letzten drei Jahren deutlich ausgeweitet wurden. Ein regelrechter Cashburner.

Wichtig ist der Blick in die Zukunft

Die Frage nach dem „Wie“ ist entscheidend. Wie generiert das Unternehmen nachhaltig Wachstum? Wie werden künftige Cashflows erwirtschaftet? Um dies zu beantworten ist es wichtig sich mit dem Geschäftsmodell auseinander zu setzten. Wie innovativ ist das Vorhaben? Wie viele Wettbewerber gibt es in dem Markt und wie hoch ist die Markteintrittsbarriere? Gibt es sogar ein Monopol oder zumindest ein Oligopol?

Das Videokonferenz-Unternehmen Zoom macht beispielsweise nichts anderes wie Cisco Systems mit seinem Produkt Webex oder Microsoft mit Skype. Zoom machte im Jahr 2018 bisher 8 Millionen Dollar Gewinn, Cisco Systems mit seinem Produkt dagegen 12.703 Millionen. Dabei ist gemessen am Kurs-Umsatz-Verhältnis Zoom fast zehnmal so teuer wie Webex. Das Geschäftsmodell von WeWork ist ebenfalls nicht neu: Büroräume langfristig anzumieten und kurzfristig teuer zu vermieten hat in den 2000er Jahren bereits die Firma Regus (heute IWG) betrieben. Dabei ist WeWork 29-mal so teuer wie IWG.

Nicht alles ist Gold was glänzt

Der Blick in die Zahlen bestätigt, dass bei den Einhörnern nicht alles Gold ist, was glänzt. Eine pauschale Aussage zu den Milliardenunternehmen kann allerdings nicht getroffen werden. Hilfreich ist der Vergleich zu etablierten Unternehmen. Schlussendlich muss jeder Investor selbst entscheiden, ob er dem Börsenhype folgen möchte oder nicht.

Quellen

Böschen, M.: Portfolio: Fahrt ins Glück. Erschienen in Manager Magazin 06/2019

Schrüfer, B.: Halb voll. Erschienen in Private Wealth 06/2019

Leber, H: Halb leer. Erschienen in Private Wealth 06/2019

Dörner, Streit, Kort: Coworking: Hype oder Börsentraum. Erschienen in Handelsblatt 26.08.19

Streit, M.: WeWork weckt düstere Erinnerungen bei Investoren. Erschienen in Handelsblatt 25.08.19