Wie kann ich Ihnen helfen?

Es gab am 30.07.2025 im Rahmen des turnusmäßigen Meetings der US-Notenbank Federal Reserve (FED) keine Zinssenkung. Dennoch war das Ergebnis bemerkenswert, denn es stimmten zwei Mitglieder gegen die Entscheidung, den Leitzins stabil zu halten. Laut Medienberichten geschah es zuletzt 1993, dass mehr als ein FED-Mitglied gegen den Beschluss stimmte. Der „Abweichler“ steht im Übrigen in Verdacht, ein möglicher Kandidat des amtierenden US-Präsidenten für die Neubesetzung des Vorsitzes der FED im Jahr 2026 zu sein. Der noch amtierende FED-Chef Jerome Powell stellte in der dem Meeting folgenden Pressekonferenz klar, dass eine Leitzinssenkung im September keineswegs „sicher“ ist. Er ließ den Ausblick offen und betonte erneut die hohe Datenabhängigkeit der Zinsentscheidungen, vor allem mit Blick auf die Stabilität des Preisniveaus sowie der Beschäftigung.

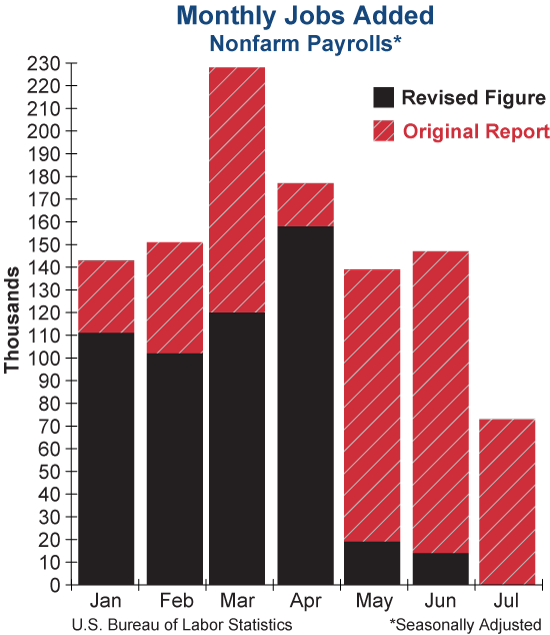

Der Arbeitsmarktbericht bringt Fragezeichen

Der am Freitag veröffentlichte US-Arbeitsmarktbericht für Juli fiel unerwartet so verheerend aus, dass US-Präsident Donald Trump sofort die Chefin der entsprechenden Behörde feuerte, angeblich wegen Inkompetenz. Nun muss man wissen: die Statistikbehörde des US-Arbeitsministeriums sammelt nur die Daten, sie macht sie nicht. Den US-Präsidenten scheint dieses Detail jedoch nicht zu interessieren, ganz getreu dem Motto: der Überbringer schlechter Nachrichten muss auch für diese gerade stehen.

Doch welche schlechten Nachrichten wurden denn eigentlich überbracht? Der US-Arbeitsmarktbericht für den Monat Juli zeigte, dass in den USA im Juli nur 73.000 neue Stelle geschaffen wurden. Volkswirte hatten im Mittel mit 104.000 gerechnet. Aber das war noch nicht alles: Die Revisionen der beiden Vormonate fielen ungewöhnlich hoch aus. Die Werte für Mai und Juni wurden von 144.000 auf 19.000 und von 147.000 auf 14.000 reduziert. Damit wurden die bisherigen Beschäftigungszuwächse der beiden vorangegangenen Monate nahezu vollständig getilgt. Dadurch sank der 3-Monatsdurchschnitt der neuen Stellen nicht nur auf den niedrigsten Stand seit August 2024, sondern zudem auf einen Stand, der seit Beginn dieser Zeitreihe im Jahr 1939 nur in Kriegszeiten oder dem Umfeld einer Rezession erreicht wurde.

Quelle: m+c Asset Allocation GmbH

Vermutlich sieht Donald Trump in diesen starken Revisionen ein Zeichen für Inkompetenz. Nach Ansicht von Beobachtern waren jedoch solche Effekte zu erwarten: Die Umfragen, die monatlich für den Arbeitsmarktbericht durchgeführt werden, sind sehr arbeitsintensiv. Die neue US-Regierung hat jedoch das Personal im Regierungsapparat massiv reduziert. Es könnte also sein, dass einfach nicht genug Ressourcen bereitstanden, um die Werte gegebenenfalls zeitnah zu korrigieren (sofern die Revisionen nicht durch externe Faktoren verursacht wurden). Die Quintessenz wäre, dass man diesen (und eventuell auch anderen) Daten potenziell nicht mehr so recht trauen kann. Aber da es keine anderen Daten gibt, muss halt mit diesen Daten gearbeitet werden. Und die jüngsten Zahlen sind schlecht, keine Frage. Die Deka-Bank schreibt dazu in ihrem Kommentar: „Mit dem nun vorliegenden Kenntnisstand hätten die FOMC-Mitglieder möglicherweise am vergangenen Mittwoch eine Leitzinssenkung vorgenommen.“

Also nun doch Rezession voraus?

In unserem Online-Event „Blick auf die Börse“ am 14.07.25 haben wir die Wahrscheinlichkeit einer Rezession in den USA untersucht. Und wenn wir diese Analysen erneut aufgreifen, gilt weiterhin: viele Rezessionsindikatoren zeigen weiterhin keine unmittelbare Rezessionsgefahr an. Und auch weitere Arbeitsmarktindikatoren sind noch unauffällig: Die Arbeitslosenquote ist nur von 4,1 auf 4,2 Prozent gestiegen. Damit liegt sich absolut immer noch auf sehr niedrigem Niveau. Und auch das US-Wirtschaftswachstum signalisiert noch keine Rezessionsgefahr. Im Gegenteil: Ebenfalls in der Vorwoche wurde gemeldet, dass die US-Wirtschaft nach einer ersten Schätzung zum zweiten Quartal 2025 mit einer Jahresrate von +3,0 % gewachsen ist. Ökonomen hatten nur mit +2,4 % gerechnet. D.h. obwohl die neuen Zölle der USA inzwischen greifen, steigt dadurch die Inflation nicht so stark wie von vielen Analysten erwartet und auch das Wirtschaftswachstum lässt nicht nach. Somit bleiben wir vorerst bei unserer Einschätzung: „Abkühlung“ Ja, Rezession Nein und hieran ändert auch der schwache Arbeitsmarktbericht vorerst nicht.