Wie kann ich Ihnen helfen?

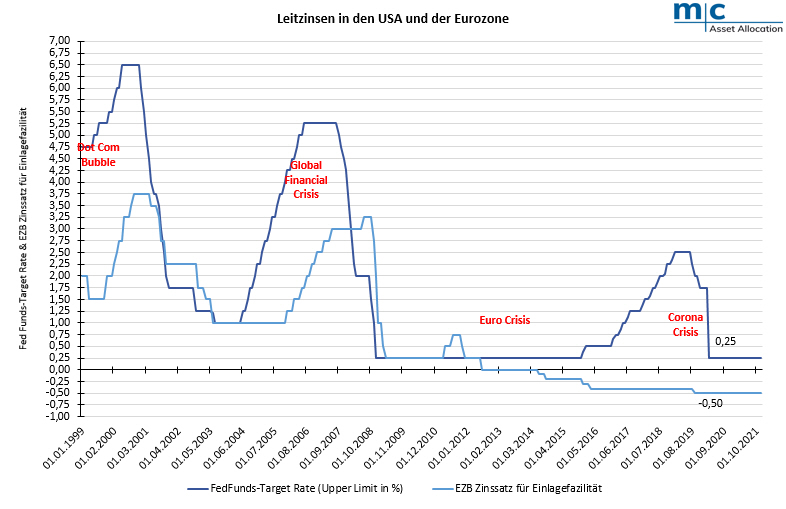

Das Federal Open Market Committee der US-Notenbank FED hat am 25. & 26.01.22 getagt. In Anbetracht der hohen Inflation haben die Kapitalmärkte mit Spannung auf dieses FOMC-Meeting gewartet. Die Beschlüsse wurden von FED-Präsident Jerome Powell im Rahmen einer Pressekonferenz vorgestellt und kommentiert. Er kündigte an, dass der Offenmarktausschuss vermutlich auf der nächsten Sitzung Mitte März die Anhebung des Leitzinses vom bisherigen Rekordtief (derzeit 0,00% bis 0,25%) einleiten werde. Zur Erinnerung nachfolgend der Verlauf der Leitzinsänderungen seit 1999:

Außerdem möchte die Notenbank einen Abbau ihrer Bilanzsumme in Angriff nehmen, wobei der Start hierfür erst nach Beginn der Leitzinsanhebungen und der Ablauf in „geordneter Weise“ erfolgen solle. Möglich ist, dass fällige Zinsen und Kapitalrückzahlungen auf den Anleihebestand nur noch anteilig in neue Anleihen investiert werden, und als denkbarer Startzeitpunkt fand das 3. Quartal 2022 Erwähnung. Insgesamt kann festgehalten werden, dass sich Notenbankchef Powell fest entschlossen präsentierte, die Geldpolitik deutlich zu straffen. Dabei erschienen viele Äußerungen wie eine 180-Grad-Wende seiner Aussagen vom Spätsommer 2021, als er noch nicht für eine zweite Amtszeit als Notenbankchef nominiert war. So habe er jetzt keine Befürchtungen, dass eine straffere Geldpolitik den sehr starken Arbeitsmarkt beeinträchtigen könne. Die aktuelle Omikron-Welle hält Powell zudem für ein nur vorübergehendes Problem, während sich die Inflationsproblematik in seinen Augen im Vergleich zur Dezember-Sitzung noch einmal etwas verschärft hätte.

Die „falkenhafte“ Botschaft

Bemerkenswert ist die wiederholte Bekräftigung von Powell, dass sich die Wirtschaft, anders als im Zinserhöhungszyklus ab 2015, in einer sehr viel stärkeren Verfassung befände, womit auch keine so große Zaghaftigkeit hinsichtlich Leitzinserhöhungen angebracht wäre. Außerdem reagierte der Notenbankchef eher gleichgültig auf Fragen von Journalisten zu den Aktienmarktturbulenzen der vergangenen Tage, die durch die Aussicht auf eine straffere Geldpolitik ausgelöst wurden. Da sich Privathaushalte, Wirtschaft und Kreditinstitute in einer guten finanziellen Verfassung befänden, würden sich keine Probleme aus schwankenden Preisen von Vermögenswerten ergeben. Insgesamt wurde dies alles als „deutlich falkenhafte“ Botschaft des US-Notenbankchefs gewertet:

Zur Erläuterung: Als Falken werden Geldpolitiker bezeichnet, welche mit restriktiver Geldpolitik die Inflation aktiv bekämpfen wollen. Anhänger einer expansiven Geldpolitik, also Befürworter von Zinssenkungen und Anleihekaufprogrammen, werden hingegen Tauben genannt.

Wie reagier(t)en die Aktienmärkte?

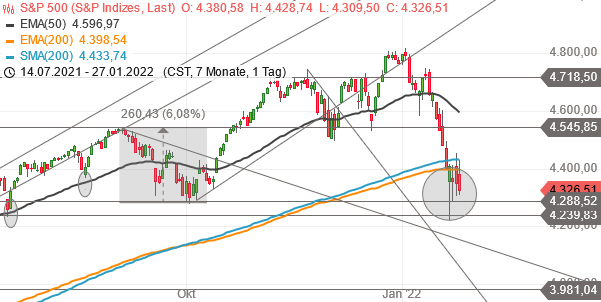

Kapitalmarktanalysten bzw. Kapitalmarktstrategen haben einerseits auf die Gefahren, welche von steigenden Zinsen insbesondere für Aktien entstehen, hingewiesen. Andererseits wurde mehrfach betont, dass ein Zinserhöhungszyklus per se einer positiven Entwicklung der Aktienmärkte nicht entgegenstehen müsse. Doch orientieren wir uns an den Fakten und schauen auf den Chart des US-Leitindex S&P500:

Die letzten Tage haben wir Ihnen nochmals explizit durch den grauen Keis gekennzeichnet. Nach dem 12%-Rutsch seit Jahresbeginn scheint der akute Verkaufsdruck wieder abzunehmen. Zumindest gab es in den vergangenen Tagen keine neuen Tiefststände. Und die Erwartung steigender Zinsen ist in den aktuellen Kursen mit an Sicherheit grenzender Wahrscheinlichkeit vorerst enthalten. Nun gilt es, einen tragfähigen „Boden“ auszubilden und dann die Erwartungen für den Sommer bzw. den Herbst zu erarbeiten. Denn davon wird die weitere Aktienmarktentwicklung entscheidend abhängen. Hierfür sind viele Szenarien denkbar, denn neben der Zinswende gibt es noch andere interessante Themen, welche den Markt beeinflussen. Wie z.B. die aktuelle Earnings Season in den USA, in welcher z.B. Apple gestern trotz globaler Chip-Knappheit über ein Rekord-Weihnachtsquartal berichtete. So erreichte der Quartalsgewinn 34,6 Milliarden Dollar (rund 31 Mrd. Euro). Das war gut ein Fünftel mehr als ein Jahr zuvor. Und der Umsatz stieg um elf Prozent auf 123,9 Milliarden Dollar (rund 111,2 Mrd. Euro), ebenfalls ein Bestwert. Ketzerisch formuliert: Die Zinswende kann kommen…