Wie kann ich Ihnen helfen?

In unserem vorangegangenen Blog „Bankenpleite in den USA“ haben wir erwähnt, dass heute die Inflationsdaten der USA für den Monat Februar 2023 veröffentlicht werden – und diese für den Zinsentscheid in der kommenden Woche (Mittwoch, 22.03.23) wohl sehr wichtig sein werden. Daher möchten wir einen Blick auf die Daten werfen:

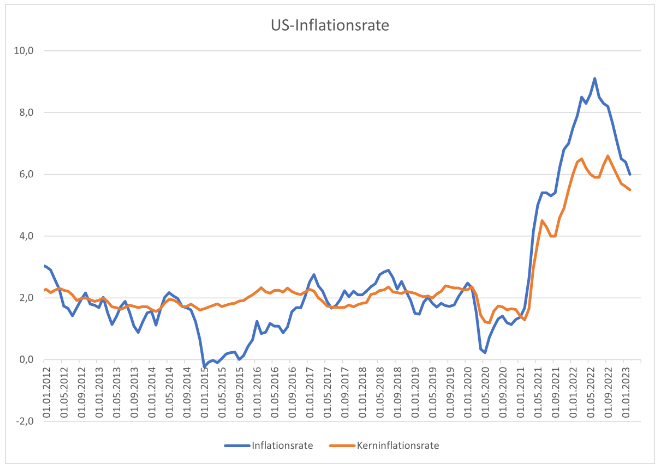

Inflation und Kerninflation

Die Inflationsrate in den USA ist von 6,4 % im Januar auf 6,0 % im Februar gesunken, wie die US-Arbeitsstatistikbehörde BLS am Dienstag mitgeteilt hat. Damit hat der Preisauftrieb wie erwartet weiter abgenommen. Das „Hoch“ datiert vom Juni 2022, damals hatte die Inflationsrate mit 9,1 % den höchsten Stand seit November 1981 erreicht. Die sogenannte Kerninflationsrate, bei der die stark schwankenden Energie- und Nahrungsmittelpreise ausgeklammert werden, sank wie erwartet von 5,6 % im Januar auf 5,5 % im Februar. Als Grafik sieht dies wie folgt aus:

Im Vergleich mit dem Vormonat stiegen die Verbraucherpreise im Februar wie erwartet um 0,4 %, nach einem Anstieg um 0,5 % im Januar. In der Kernrate ohne die stark schwankenden Energie- und Nahrungsmittelpreise erhöhten sich die Verbraucherpreise im Monatsvergleich im Februar um 0,5 %. Erwartet wurde hier ein etwas geringerer Anstieg um 0,4 %, nach ebenfalls 0,4 % im Januar. Als Fazit kann man daher sagen, dass die Inflation in den USA weiterhin rückläufig ist, allerdings hält sich vor allem die Kerninflation sehr hartnäckig auf hohem Niveau.

Noch ein paar Details

Vor allem die Wohnungsmieten und das Mietäquivalent der Eigennutzung gehörten weiterhin zu den größten Preistreibern. Ihr Aufwärtsdrang ist eine Folge des drastischen Anstiegs der Häuserpreise in den vergangenen Jahren. Inzwischen sind die Immobilienpreise aufgrund der hohen Zinsen zwar deutlich gefallen, dies wird sich aber erst mit einiger Verzögerung in der Inflationsstatistik bemerkbar machen. Während Preise für industrielle Güter saisonbereinigt nicht weiter anstiegen , verteuerten sich andere Güter wie Bekleidungsstücke durchaus spürbar. Starke Preisnachlässe auf breiter Front, die als Zeichen einer konjunkturellen Schwäche gewertet werden könnten, sind derzeit also nicht zu beobachten. Klar rückläufig waren die Energiepreise, dies liegt im Moment vor allem an der Normalisierung der im Winter deutlich gestiegenen Gas- und Heizölpreise.

Wie reagierten die Kapitalmärkte auf die sehnlichst erwarteten Inflationsdaten?

Zunächst muss man festhalten, dass der kurze Marktschock in Folge der Bankenpleite(n) in den USA bereits am Vormittag keine weiteren Verkäufe nach sich zog. Und daher war es wenig verwunderlich, dass angesichts grundsätzlich sinkender Inflation die Aktienkurse kurz nach Veröffentlichung der Daten deutlich anzogen, was sicherlich auch an „Schnäppchenjägern“ lag. Der deutsche Leitindex DAX schloss daher mit 1,7% ggü. Vortag – ein sehr positives Signal. Allerdings halten wir folgende Grafik für interessanter:

Sie sehen den Verlauf der Rendite für 2jährige US-Staatsanleihen (in dunkelgrau) und für 2jährige deutsche Staatsanleihen (in blau). Nachdem beide gestern kräftig sanken (kann man vereinfacht als „safe haven flow“ umschreiben), zogen sie nun wieder deutlich an. Dies bedeutet, dass die Anleihemärkte die Inflationsdaten als Grund ansehen, dass die US-Notenbank am kommenden Mittwoch die Leitzinsen weiter anheben wird. Und auch wenn eine Leitzinserhöhung eingepreist ist, so sollte eine Sache nicht ganz vergessen werden: Die Kerninflation ist hartnäckiger, als allgemein gedacht. Und eventuell wird daher die US-Notenbank die Leitzinsen auf ein deutlich höheres Niveau anheben, als dies generell im vergangenen Jahr erwartet wurde. Die Gefahr eines „monetary overkill“ ist damit weiter gegeben und dies sollten Aktieninvestoren bei aller Freude im Hinterkopf haben.

Wir bleiben bei unserer Meinung

„Volatile Bodenbildung“ an den Aktienbörsen und neutrale Aktienquoten bei gleichzeitig engem Monitoring. Das ist das Gebot der Stunde. Anleihen gerne sukzessive ausbauen und Goldinvestments nicht vergessen.

Quellen: DZ Bank AG, stock3.com

Wir danken an dieser Stelle unserem Praktikanten Nils Wiesendanger für die Unterstützung bei der Erstellung dieses Blogbeitrags.

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.