Wie kann ich Ihnen helfen?

Der Aktienmarkt in den USA steigt auf Allzeithoch – dem Iran-Konflikt zum Trotz. Der jüngste Anstiegswinkel im US-Leitindex S&P500 ist durchaus beeindruckend:

Quelle: DZ Bank AG / Infront, Zeitraum: letzte 12 Monate, Index in USD

Wie bereits in früheren Blog-Beiträgen erwähnt, stellt sich durchaus die Frage, woher diese Rally ihre Nahrung zieht. Zu Beginn waren es sicher positionsbedingte Short-Eindeckungen und „FOMO-Trades“ (fear of missing out). Inzwischen zeichnet sich immer mehr ab: Die Freude über die positive „Earnings Season“ (Berichtssaison für das 1. Quartal 2026) überwiegt im Moment die Angst vor einer weiteren Eskalation bzw. den Folge-Effekten des Iran Konflikts. D.h. die Aktienmärkte haben zumindest für einige Wochen durch die Belastungen „hindurchgeblickt“.

Wie sieht die aktuelle Earnings Season aus?

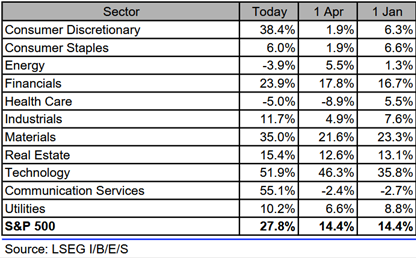

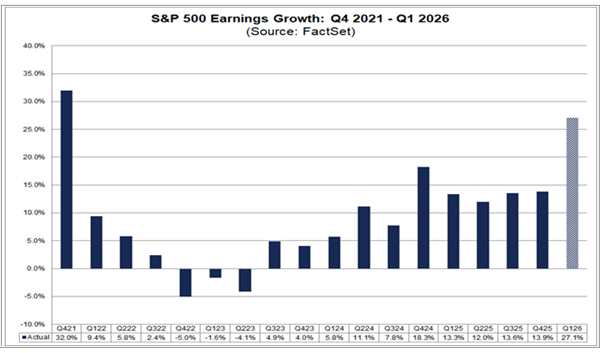

Die Gewinne der Unternehmen aus dem S&P 500 steigen im 1. Quartal 2026 laut Analystenschätzungen (es liegen noch nicht alle Zahlen vor) um +14,4 % zum Vorjahr. Und das war laut Daten von LSEG auch schon die Erwartung am 1. April und auch am 1. Januar, also vor Beginn der aktuellen Earnings Season. Doch innerhalb von 2 Wochen ist dieser Wert auf sagenhafte +27,8 % gestiegen. Sehen Sie selbst – aufgeteilt nach Branche:

Was ist passiert? Die „Magnificent-7“ haben ihre Bücher geöffnet, zumindest 6 von 7 (NVIDIA folgt mit den Daten zu Q1 am 20.05.26 ). Die Gewinne der Schwergewichte sind quasi explodiert. Am 23. April hieß es noch, die Mag-7 könnten sich in Q1 voraussichtlich über ein Gewinnzuwachs von +23 % freuen. Inzwischen ist dieser Wert auf +61 % gestiegen. , allerdings lohnt sich ein Blick auf die Details.

Gewinne durch Sondereffekte erhöht

Denn zum Teil sind diese Gewinne massiv durch Sondereffekte beeinflusst. Beispiel 1: Amazon. Hier stecken „nicht-operative Erträge aus Investitionen in Anthropic“ in Höhe von 16,8 Mrd. USD im Gesamt-Nettogewinn in Höhe von 30,3 Milliarden USD. Dahinter stecken jedoch keine Umsätze durch regelmäßige Verkäufe oder Abonnements, also keine wiederkehrenden Gewinne. Stattdessen sind es Einmaleffekte durch Wertsteigerungen der Investitionen. Im Vorjahr lag der Nettogewinn von Amazon bei 17,1 Milliarden USD. Ohne die Anthropic-Beteiligung ist der Gewinn von Amazon also gesunken.

Amazon ist nicht das einzige Beispiel. Schauen wir auf Beispiel 2: Meta Platforms. Bei der Facebook-, Instagram- und WhatsApp-Mutter beinhaltet der Nettogewinn einen Ertragssteuervorteil in Höhe von 8,03 Milliarden US-Dollar. Meta Platforms gab dazu an, der Gewinn je Aktie in Höhe von 10,44 USD wäre ohne Berücksichtigung des Steuervorteils um 3,13 USD niedriger ausgefallen, also bei 7,31 USD. Gewinn je Aktie im Vorjahr: 6,43 USD. Ohne Steuereffekt läge das Gewinnwachstum von Meta also bei +14 %, statt bei +62 %.

Verfälschen Aktienrückkäufe die Gewinne?

Ohne derartige einmalige Sondereffekte würde auch das Gewinnwachstum des S&P 500 laut Berechnungen bei rund +16 % deutlich niedriger liegen gegenüber den ausgewiesenen +27,8 %. Das ist immer noch eine sehr hohe Gewinnsteigerung – und höher als in den vorangegangenen Quartalen. Daher kann man durchaus sagen, dass die Kursgewinne der Aktienmärkte durch das hohe Gewinnwachstum insgesamt gut unterstützt sind.

Eine weitere beliebte Maßnahme der Unternehmen, um die Gewinne je Aktie „künstlich“ nach oben zu treiben, sind Aktienrückkäufe. Ein Thema, über welches man mehrere Blogbeiträge verfassen könnte. Die Aktienrückkäufe der Unternehmen des S&P500 liegen im laufenden Jahr auf Rekordkurs. Dann hilft der Blick auf die Umsätze, denn diese können nicht manipuliert werden. Steigen diese ebenfalls an und signalisieren ein breitflächiges Wachstum? Derweil liegen die Umsätze der Unternehmen laut FactSet mit +1,9 % über den Prognosen. Das ist ein Wachstum von aktuell +11,1 %. D.h. auch die Umsätze der S&P500-Unternehmen steigen deutlich an – ein gutes Zeichen.

Unser Fazit

Neben der Gewinnentwicklung spricht also auch die Umsatzentwicklung und die Entwicklung der Margen (Gewinne steigen stärker als die Umsätze) grundsätzlich für steigende Aktienkurse – mit Betonung auf „grundsätzlich“. D.h. aus unserer Sicht wäre eine Pause und Konsolidierung der Rally nun durchaus angebracht, vor allem in Anbetracht der nachhaltigen Inflations- und Stagflationsgefahr aufgrund des immer noch schwelenden Iran-Konflikts.

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.