Wie kann ich Ihnen helfen?

Im zurückliegenden ersten Halbjahr des Jahres 2026 hat vor allem die Eskalation im Nahen Osten mit Folgen für Ölpreise und Inflation die Kapitalmärkte geprägt. Der Konflikt zwischen USA, Israel und dem Iran, eskalierte mit groß angelegten Militäraktionen und einer faktischen Blockade der Straße von Hormus. Infolgedessen stiegen Öl- und Gaspreise stark, Brent bewegte sich Richtung 120 USD, was globalen Inflationsdruck erzeugte und insbesondere Europa belastete. Alle großen Notenbanken der Industrieländer hielten im April zunächst die Zinsen unverändert; für den Euroraum reagierte die EZB in ihrer Sitzung im Juni dann aber mit einer Zinserhöhung um 0,25% auf 2,25%. Die US-Notenbank unter ihrem neuen Vorsitzenden Kevin Warsh verzichtete zwar auf einen Zinsschritt, stellte jedoch klar, künftig stärker als bisher auf die Inflation zu achten. Die Kehrtwende bei Zinserwartungen ist deutlich: Zu Jahresbeginn wurden für die USA noch 2 bis 3 Senkungen erwartet, inzwischen rechnen die Märkte für 2026 mit keiner Zinssenkung mehr – das Gegenteil ist der Fall. Mit Sorgenfalten blickten viele Marktakteure auf den Bondmarkt: Die Renditen 10‑jähriger US‑Treasuries stieg auf etwa 4,3%, deutsche Bundesanleihen testen die 3‑%-Marke und japanische 10‑Jahres-JGBs erreichen ca. 2,4%. Erst zum Ende des Quartals beruhigte sich die Situation am Anleihemarkt. Und auch Aktien folgten der konstruktiven Stimmung, getragen von Hoffnungen auf eine geopolitische Deeskalation. Die Unternehmensgewinne für das zweite Quartal 2026 fielen zudem mehr als nur solide aus, die Aktien des US-Leitindex S&P500 konnten ein deutlich zweistelliges Gewinnwachstum vorweisen. Vor allem die Chipaktien konnten von dem aktuellen Umfeld profitieren, sie wurden und werden als das künftige „Bottleneck“ angesehen und so steigt der Philadelphia Semiconductor-Index fast schon parabolisch. Gold hingegen zeigte sich lange als „sicherer Hafen“, steht inzwischen aber angesichts gestiegener Renditen und USD‑Stärke deutlich unter Druck und versucht derzeit, die 4.000 USD-Marke zu verteidigen.

Diese Entwicklungen mit Charts unterlegt

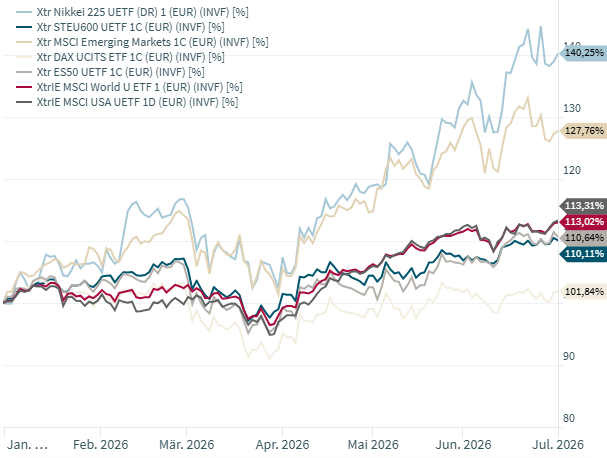

Beginnen wir bei der Detailbetrachtung mit den Aktienmärkten. In nachfolgendem Chart zeigen wir Ihnen bestehende passive Indexfonds (ETFs), welche die großen und bekannten Indizes nachbilden. Damit eine Vergleichbarkeit möglich ist weisen alle ETFs die Währung EUR auf:

Quelle: DZ Bank AG / Infront

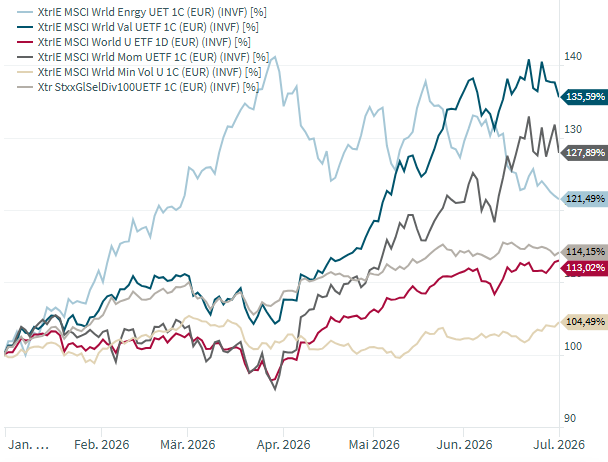

Die stärkste Performance im ersten Halbjahr konnten die ETFs auf den japanischen Nikkei und die Emerging Markets aufweisen. Dieser Trend besteht seit Jahresbeginn und hat sich verfestigt. In den vergangenen Wochen hat die Volatilität in diesen Märkten zugenommen – angesichts der Rally ein normaler Vorgang. Getrieben von den US-Aktien kann der ETF auf den MSCI World (rote Linie) um rund 13% zulegen. Das „Schlusslicht“ ist der ETF auf den DAX, welcher es gerade noch über die „0-Linie“ geschafft hat. Betrachten wir nun die Aktienmärkte aus einem anderen Blickwinkel: den sogenannten „Stilen“. Damit sind Stil- oder auch Faktor-ETFs gemeint, wie z.B. „Minimum Volatility“, „Momentum“, „Dividend“ oder „Growth“. Der bisherige Jahresverlauf dieser ETFs sieht wie folgt aus:

Quelle: DZ Bank AG / Infront

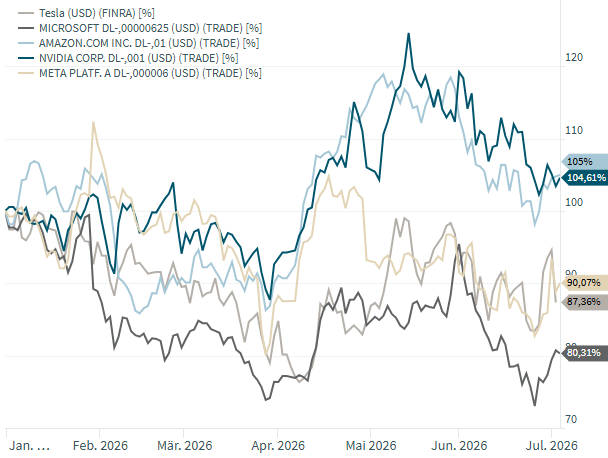

Es ist deutlich die Outperformance der Energieaktien (hellblaue Linie) in Folge der Kriegshandlungen im Iran ersichtlich – und, dass sich diese Outperformance wieder abgebaut hat. Auffällig ist, dass nahezu alle Stile eine höhere Performance als der MSCI World (rote Linie) vorweisen können. Dass dies so ist, liegt u.a. daran, dass die großen Technologieaktien (Magnificent 7) in diesem Jahr nicht einheitlich nach oben laufen (wir haben im nachfolgenden Chart der besseren Übersichtlichkeit halber auf Apple und Alphabet verzichtet):

Quelle: DZ Bank AG / Infront

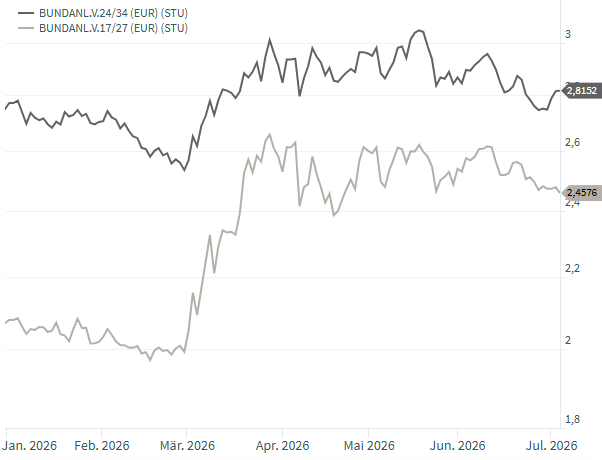

Ein Kursrückgang bei Microsoft von 20% hinterlässt nunmal auch im MSCI World seine Spuren. Wechseln wir nun die Anlageklasse und schauen auf die Renditeentwicklung von deutschen Bundesanleihen. Wir haben im Chart eine Anleihe mit Fälligkeit im August 2027 und eine Anleihe mit Fälligkeit im Sommer 2034 abgebildet:

Quelle: DZ Bank AG / Infront

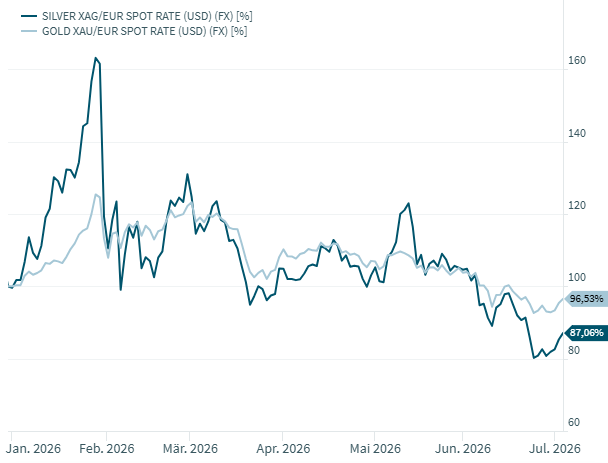

Die kurzlaufende BUND hat deutlich auf die gestiegenen Inflationssorgen infolge der gestiegenen Ölpreise reagiert. Und trotz der Zinserhöhung der EZB fiel die Rendite in den letzten Tagen – da einfach „zuviel“ an Zinserhöhung eingepreist wurde. Die Anleihe mit längerer Restlaufzeit hingegen preist eher ein „Disinflationsszenario“ ein, also eine mittelfristig deutlich sinkende Inflation – wohl infolge einer erwarteten Rezession. Abschließend noch der Blick auf das Gold – auch wenn er im Moment schmerzt:

Quelle: DZ Bank AG / Infront

Gold konnte seine massiven Kurszuwächse der ersten Wochen im Kalenderjahr nicht verteidigen und „kämpft“ nun mit der Marke 4.000 USD. Ob diese gehalten werden kann, ist noch nicht sicher. Sollte sich Gold in Richtung 3.500 USD bewegen, würde sich die aktuell nur leichte Negativ-Performance (siehe hellblaue Linie) deutlich verschlechtern. Wie gewohnt, orientiert sich Silber an Gold – nur mit deutlich größeren Kursausschlägen.