Wie kann ich Ihnen helfen?

In den frühen Morgenstunden des 28.02.2026 griffen Israel und die USA den Iran an. Die Nachricht vom Tod des obersten Religionsführers Ali Chamenei verbreitete sich am Sonntag wie ein Lauffeuer. Dieser und zahlreiche Schlüsselpersonen des Regimes und Militärs wurden bei Luftangriffen getötet. Bereits im vergangenen Juni hatten Israel und die USA einen Zwölftage-Krieg mit dem Iran geführt. Damals konzentrierten sie sich auf die Zerschlagung des iranischen Atomprogramms. Jetzt strebt US-Präsident Donald Trump neben der Zerstörung des Atom- und Raketenprogramms offensichtlich einen Regimewechsel in Teheran an.

Wobei – was will der US-Präsident eigentlich erreichen?

In den ersten 72 Stunden nach dem ersten Raketeneinschlag hat Donald Trump abwechselnd (!) erklärt, er wolle Irans Atomwaffenprogramm beseitigen, Irans Fähigkeit zum Export von Terrorismus beenden, das Regime stürzen oder innerhalb des Landes einen neuen Führer finden, mit dem er Geschäfte machen könne. Doch welches dieser Ziele wird allein mit Luftschlägen herbeizuführen sein? Oder sind amerikanische als auch israelische Bodentruppen im Iran tatsächlich vorstellbar? Eher nicht, weshalb sich der Verdacht aufdrängt, dass es lediglich um einen Wechsel der „Personen“ geht und weniger um den Wechsel des ganzen Regimes – vergleichbar mit dem Vorgehen in Venezuela. Denn der Tod des Ajatollahs reißt natürlich ein Loch in die Herrschaftsstrukturen des Regimes – die nächste Reihe steht aber schon bereit. Ein totaler Regimewechsel wäre nur denkbar, wenn die Sicherheitskräfte (Revolutionsgarden, Militär, Milizen) die Seiten wechseln und sich mit dem Volk verbünden würden. Das ist derzeit jedoch nicht absehbar. Zudem gibt es keine organisierte Opposition.

Diesmal eher Wochen statt Stunden?

Anders als die erwähnte Militäroperation in Venezuela zu Beginn des Jahres, dürfte der Konflikt mit dem Iran aber zumindest „Wochen“ dauern. Denn auch die iranische Staatsführung scheint entschlossen, den Krieg auszuweiten, da es nicht nur US-Streitkräfte, sondern auch zivile Ziele in Bahrain, Irak, Jordanien, Kuwait, Oman, Katar, Saudi-Arabien und den Vereinigten Arabischen Emiraten angegriffen hat, und damit die Kosten des Krieges für die Amerikaner und ihre Verbündeten hochzutreiben. Bislang zeigen sich die angegriffenen Golfstaaten äußerst zurückhaltend und wehren die iranischen Angriffe nur defensiv ab. Allerdings besteht das Risiko, dass sie bei weiteren Attacken mit in den Konflikt einsteigen. Insbesondere, wenn systematisch Ölförderanlagen ins Visier genommen werden sollten, würde ein Flächenbrand drohen.

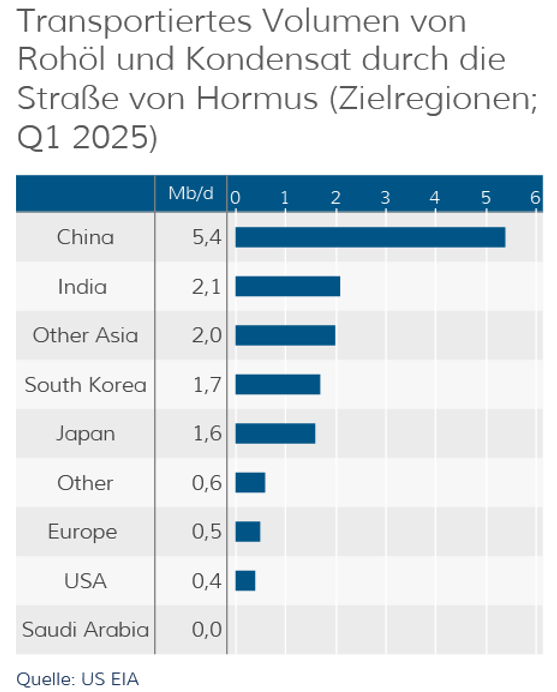

Der Öltransport ist der entscheidende Faktor

Inzwischen ist die Straße von Hormus, eine der bedeutendsten Seestraßen für den Öl-/LNG-Handel, (ca. 20% des weltweiten Öls bzw. 25% des LNGs/Flüssiggas) de facto gesperrt.

Quelle: tagesschau.de

Dazu kommt, dass die Golfregion ein wichtiges Drehkreuz für den internationale Luftverkehr (Tourismus, Fracht) zwischen Asien und Europa ist und der Luftraum seit dem Wochenende in den meisten Ländern geschlossen ist. Die mit dem Iran verbündeten Huthi-Rebellen im Jemen haben bereits angekündigt, ihre Angriffe auf Schiffe im Roten Meer wieder aufzunehmen. Der Suez-Kanal ist ein weiteres Nadelöhr für den Welthandel. Würde es zu langfristigen Transport-Unterbrechungen in der Region kommen, hätte dies spürbare Folgen für die internationalen Lieferketten, den Welthandel und die Inflation.

Mögliche Folgen für den Kapitalmarkt

Falls es dem Iran tatsächlich gelingt, ”bis auf weiteres” die Straße von Hormus für den Öltanker-Verkehr zu sperren, könnte der Ölpreis schnell über 100 USD je Fass Brent ansteigen (wie zuletzt nach Beginn des Ukraine-Kriegs 2022). Denn der Großteil der Ölproduktion im Nahen Osten kann nur über diese Handelsroute seine Abnehmer erreichen. Dies sind insbesondere folgende Länder:

Eine Faustregel besagt, dass ein Ölpreisanstieg um 10 % die Inflation um etwa 0,2 Prozentpunkte erhöht. Und anhaltend hohe Zinsen machen den Dollar als Anlagewährung attraktiv. Eine weitere Faustregel besagt, dass bei einem 10%-igen Anstieg der Ölpreise das BIP-Wachstum um 0,2 bis 0,5 Prozentpunkte geringer ausfällt. D.h. die Konjunktur würde belastet, da die Energiekosten die Kaufkraft der Konsumenten reduzieren würde, was negative Auswirkungen auf Umsätze und Margen der Unternehmen hätte. Die Zentralbanken hätten zwei Möglichkeiten zu reagieren. Zum einen könnten sie die hohen Ölpreise als vorübergehend ansehen und keinen Anstieg der mittelfristigen Inflationsgefahren diagnostizieren. Dabei würden sie die Zinsen unverändert halten oder leicht senken, um die Nachfrage und den Arbeitsmarkt zu stützen. Mit zunehmender Dauer hoher Ölpreise steigt jedoch die Gefahr einer außer Kontrolle geratenen Inflation. Stattdessen würden die Zentralbanken auf ansonsten geplante Zinssenkungen verzichten oder die Zinsen sogar anheben, um der Inflation entgegenzuwirken, wodurch Wachstum weiter gedämpft würde.

Aktien aus dem Transport-Segment sowie Airlines würde aufgrund des hohen Anteils der Energiekosten auf das Betriebsergebnis (20-30% der Kosten entfallen auf Treibstoffkosten) besonders unter anhaltend hohen Energiekosten leiden. Auch die energieintensiven Sektoren Industrie und Chemie müssten mit stark steigenden Kosten und damit fallenden Margen umgehen. Letztlich würden auch Unternehmen aus dem Konsumgütersegment (Einzelhandel, Freizeitbranche, Luxussektor) unter der sinkenden Nachfrage der Konsumenten leiden. Auf der anderen Seite würden reine Öl- und Gasproduzenten außerhalb der Konfliktzone wahrscheinlich (z. B. USA, Norwegen, Brasilien) unerwartete Gewinne erzielen. Auch Erneuerbare Energieproduzenten, die keinen oder nur einen geringen Anstieg der Inputkosten befürchten müssen, würden von steigenden Margen profitieren. Nicht zuletzt könnten Unternehmen aus dem Rüstungssegment von eventuell höheren staatlichen Verteidigungsausgaben profitieren.

Aber es gibt auch eine andere Seite

Steigende Preise und Verwerfungen an den Finanzmärkten dürfte US-Präsident Trump angesichts der näher rückenden Mid-Terms seinen Wählern nur schwer verkaufen können. Der US-Dollar wurde unter dem Strich bisher stärker (wird also als Fluchtwährung gesucht). Öl wird fast ausschließlich in US-Dollar gehandelt. Steigt der Ölpreis, steigt der globale Bedarf an Dollar-Liquidität und der USD wird vielleicht noch stärker… Sollten die Opferzahlen auf US-Seite außerdem steigen und die Schäden für die Verbündeten der USA in der Region zunehmen, könnte der US-Präsident unter Druck geraten, die Angriffe auch ohne eine bestimmte Zielerreichung zu beenden. Denn die Nahost-Region sollte nicht vergessen werden: Über 700 Milliarden US-Dollar an Assets werden von Institutionen in Dubai verwaltet. Wie schnell kehren Vermögende, Investoren, Hedgefonds-Manager und Family Officers nach den aktuellen Raketeneinschlägen zurück? Je mehr Vertrauen dieser Krieg zerstört, desto größer wird die Gefahr, dass sie ihr Kapital dauerhaft umschichten. Diese Argumente sprechen eher dafür, dass die USA ihre Kriegsziele schnell erreichen sollten…

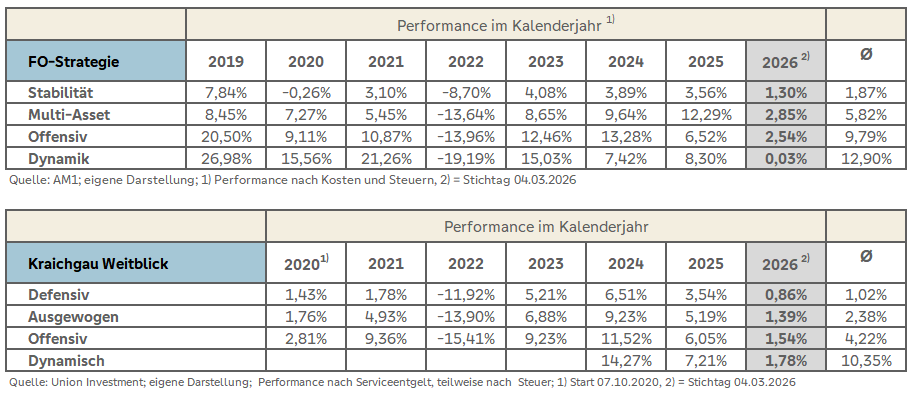

Für die Vermögensverwaltung gilt: Ruhig Blut!

In unseren Vermögensverwaltungsstrategien hatten wir uns schon länger auf volatilere Börsenphasen eingestellt. Daher halten wir z.T. einen höheren Liquiditätsanteil als normalerweise. Wir haben in einigen Strategien das Gewicht an Öl-Aktien oder „Energy-ETF´s“ erhöht. Und wir sind tendenziell immer signifikant im USD exponiert. All dies führt dazu, dass alle Anlagestrategien zum Stichtag 04.03.2026 mindestens „eine schwarze Null“ aufweisen bzw. eine deutlich positive Performance bieten. Panik ist also nicht angebracht, die Mandate verhalten sich recht stabil und haben am Dienstag im Rahmen des „kleinen Ausverkauf´s“ deutlich weniger verloren als die zugrunde liegende Vergleichsbenchmark. Auch daran ist die aktuell defensive Ausrichtung gut zu erkennen. Hier zum Abschluss die bekannte Tabelle mit aktuellen Performancezahlen:

Quelle: Diverse

Hinweis zum Beitragsbild: Dieses Bild ist mit KI generiert.

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.