Wie kann ich Ihnen helfen?

Die Welt scheint spätestens mit der Teil-Sperrung der Straße von Hormus in eine weitere Phase der Deglobalisierung zu driften. Es zeigt sich mal wieder, dass Handel und Globalisierung keine Einwegstraße sind. Wie die Analysten von MMWarburg recherchierten, ging von 1914 bis etwa 1945 der Anteil des Handelsvolumens an der globalen Wertschöpfung von knapp 30 Prozent auf etwa 10 Prozent zurück, bevor es dann zu einer erneuten Phase der Globalisierung kam, in welcher der Anteil von 10 Prozent auf über 60 Prozent im Jahr 2007 anstieg. Seit dieser Zeit fällt der Anteil wieder, und es spricht ausgesprochen viel dafür, dass dieser Trend in den kommenden Jahren intakt bleibt.

Die USA schauen auf MAGA und nicht mehr auf Handelsvorteile für alle

Phasen der Globalisierung benötigen immer eine Weltmacht, die durch ihr Handeln einen sicheren Rahmen für den Handel setzt. In der ersten großen Phase der Globalisierung war dies das britische Empire, in der zweiten Phase waren dies die USA. Inzwischen haben die USA allerdings ihre Positionierung als Hüter des Handels zum gegenseitigen Vorteil aufgegeben (gemäß der MAGA-Doktrin). Somit steht jetzt im Fokus, verschiedene strategisch relevante industrielle Fähigkeiten wieder in die eigene Einflusssphäre zurückzuholen. Zudem geht es nicht mehr ausschließlich um maximal effiziente Lieferketten, sondern um resiliente und diversifizierte Lieferketten. Wenn die Globalisierung nun aber „rückwärts läuft“, verändert sich nicht nur die reale Wirtschaft, sondern auch die Logik, nach der Aktien bewertet werden. Investoren werden voraussichtlich dazu neigen, Bewertungen neu zu justieren, weil sich die Qualität, die Stabilität und das Wachstum von Cashflows je nach Geschäftsmodell anders entwickeln. Und da das KGV letztlich eine indirekte Aussage über Wachstum, Margen, Kapitalbedarf und Risiko trifft, erscheint es plausibel, dass sich in einer Deglobalisierungsphase faire KGVs bei einzelnen Aktien und ganzen Sektoren verschieben sollten.

Unternehmen werden wohl neu/anders bewertet werden

Der wichtigste Hebel ist dabei die Ertragsebene: Die Deglobalisierung führt zu höheren Inputkosten (Energie, Vorprodukte, Logistik), zu höheren Transaktionskosten (Zölle, Exportkontrollen, Compliance) und zusätzlichen Ausgaben für die erwünschte Resilienz (Dual Sourcing, höhere Lagerbestände, zusätzliche regionale Produktionskapazitäten). Das alles ist eine strukturelle Mehrbelastung für viele Geschäftsmodelle. Wo diese Kosten nicht vollständig weitergegeben werden können, sinken die Margen, und ein niedrigeres Margenniveau führt zu einem niedrigeren fairen KGV. Ein weiterer neuer Effekt betrifft Unsicherheitsaspekte. Sanktionsregime, geopolitische Eskalationen, regulatorische Eingriffe, Technologiekontrollen, Enteignungs- bzw. Lokalisationsthemen und abrupte Nachfrageverschiebungen durch staatliche Industriepolitik sind typisch für Phasen einer Deglobalisierung. Dies hat alles einen Einfluss auf die Bewertung von Unternehmen. Denn Investoren diskontieren vermutlich zukünftige Gewinne deshalb stärker als sonst. Nun ist es aber nicht so, dass es nur Gründe für einen Rückgang von Bewertungskennzahlen gäbe. Unternehmen mit hoher Preissetzungsmacht und einem geringem geopolitischem „Risiko“ können Deglobalisierung sogar nutzen: Sie können ihre Preise erhöhen, Lieferketten umgestalten, Marktanteile von schwächeren Wettbewerbern gewinnen und die Stabilität der Cashflows verbessern. Für solche „Resilienz-Gewinner“ ist ein stabiles bis höheres faires KGV denkbar und sogar plausibel.

Bei wenigen Sektoren scheint es „einfach“, in welche Richtung sich die fairen KGV´s bewegen

Auf der Ebene von Sektoren ergeben sich daraus einige typische Muster. Exportorientierte Industrien mit komplexen, global verzweigten Wertschöpfungsketten (z. B. Teile des Maschinenbaus, Autozulieferer, Chemie mit globalen Vorprodukten) dürften in eine Welt mit niedrigeren fairen KGVs driften, sofern Margen strukturell unter Druck geraten und der Investitionsbedarf steigt. Energie und Infrastruktur könnten dagegen profitieren, weil ein erhöhtes Maß an Resilienz häufig Energiesicherheit, Netzausbau, Speicher, Effizienz und zusätzliche lokale Kapazitäten erzwingt. Und auch Rüstung und Sicherheit sind ein ganz offensichtlicher Profiteur einer geopolitisch fragmentierteren Welt; hier können steigende Auftragsbestände und politische Prioritäten das faire KGV stützen. Bei allen anderen Sektoren ist eine Beurteilung schwierig, da es häufig mehrere Einflussfaktoren gibt.

Unser Fazit

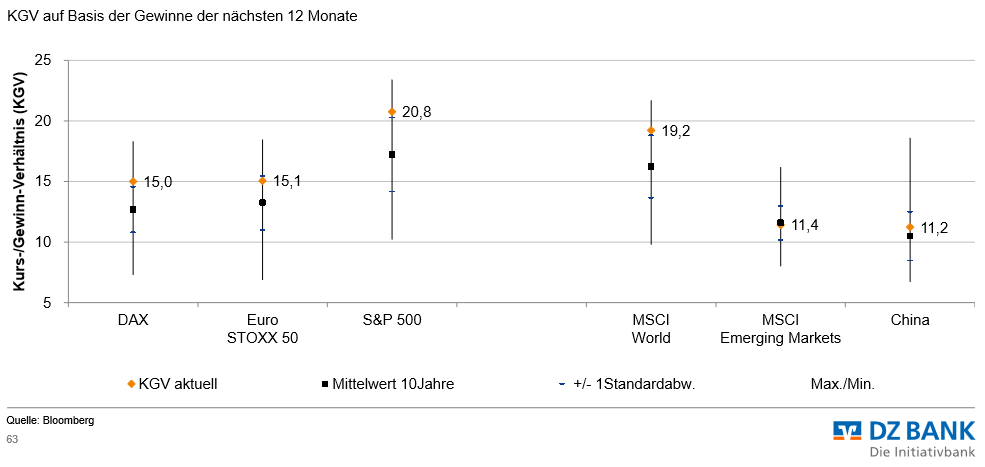

Grundsätzlich lässt sich sagen, dass die Deglobalisierung die Parameter verschiebt, die hinter jedem „fairen KGV“ stehen. Plausibel ist somit eine Aktienwelt, in welcher die KGV-Landschaft heterogener wird. Das passiert nicht über Nacht, sondern vermutlich kontinuierlich im Laufe der kommenden Jahre, und das Schritt für Schritt. Abschließend die aktuelle KGV-Landkarte auf Länderebene: