Wie kann ich Ihnen helfen?

Die USA konnten einen Kompromiss i.S. Schuldenobergrenze finden und können somit den „worst-case“ der Zahlungsunfähigkeit wohl wieder mal abwenden. Die Inflation in Deutschland und in Europa war im Mai deutlich rückläufig, was im Moment die Renditen an den Anleihemärkten davon abhält, weiter nach oben zu klettern. Und ein flüchtiger Blick auf die Aktienindizes – nachfolgend stellvertretend der DAX40 – sieht durchaus konstruktiv aus:

Der Index notiert über seiner 200-Tagelinie, er befindet sich seit dem Tiefpunkt im Oktober 2022 im Aufwärtstrend und die jüngste kleine Korrektur wurde umgehend wieder „gekauft“, so dass ein Rutsch unter 15.730 Punkte vermieden werden konnte und der Index in seine jüngste „Seitwärtsrange“ (markiert durch das Rechteck) zurückfand.

Der Sommer kann kommen, oder?

Mit Blick auf die Sommermonate könnte man also entspannen und die Portfolien einfach laufen lassen. Oder etwa doch nicht? Wie Sie wissen, haben wir in unserer Allokationsempfehlung vom 19.05.2023 darauf hingewiesen, dass wir langsam dazu übergehen, die Bestände an „risky assets“ zu reduzieren. Nicht panisch, aber doch sukzessive. Und trotz der jüngsten positiven Meldungen aus den USA halten wir an dieser Ausrichtung fest. Wir begründen unsere Überlegungen mit folgenden Fakten:

- die aktuelle Marktbreite der Aktienindizes ist nicht überzeugend

- weiterhin besteht eine hohe Rezessionswahrscheinlichkeit im zweiten Halbjahr 2023

- die Notenbanken stecken in einem Dilemma und laufen Gefahr, einen „Policy-Mistake“ zu begehen

Die Marktbreite der Aktienindizes

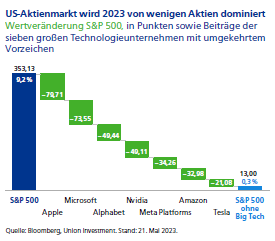

Um Ihnen unsere Vorsicht in diesem Punkt zu verdeutlichen, haben wir folgende Grafik aus einem Chartbook von Union Investment gewählt:

Die Grafik zeigt zum Stichtag 21.05.2023, dass der S&P500 einen Wertzuwachs in 2023 in Höhe von +9,2% aufweisen kann. Sofern jedoch die Beiträge der sieben großen Technologieaktien (Apple, Microsoft, Alphabet, NVIDIA, Meta, Amazon, Tesla) herausgerechnet werden, verbleibt ein Wertzuwachs von +0,3%. Oder in anderen Worten: 493 Aktien bringen keinen nennenswerten Zuwachs zustande. Es stellt sich nun die Frage, was passiert: Gleichen sich die großen sieben i.S. Wertentwicklung den übrigen 493 Aktien im Index an – oder ziehen sie diese Masse mit nach oben? Sofern Letzteres eintritt, wäre ein Kursziel in Höhe von 4.600 Punkten im S&P500 realistisch. Allerdings waren derartige Ungleichgewichte in der Vergangenheit häufig der Vorbote einer Marktkorrektur, weshalb wir eher vorsichtig sind.

Wann kommt die Rezession?

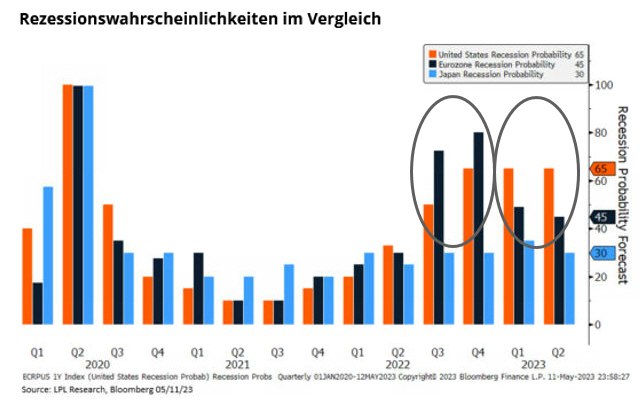

Die jüngsten Frühindikatoren jenseits und diesseits des Atlantiks waren schwächer als in den Vormonaten – und sie signalisieren eine hohe Rezessionswahrscheinlichkeit. Der bedeutende ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe ging im Mai minimal von 47,1 auf 46,9 Punkte zurück (47,0 Punkte erwartet). Zudem gab S&P Global seinen Index mit 48,4 Punkten als finaler Wert für den Mai bekannt. Er befindet sich damit bereits den siebten (!) Monat unterhalb der sogenannten Expansionsschwelle von 50 Punkten, was eine Rezession wahrscheinlich werden lässt. Auch wenn die Rezessionswahrscheinlichkeit gefallen ist, so ist sie derzeit noch immer hoch:

Für Europa ist angesichts der vollen Energiespeicher die Wahrscheinlichkeit für eine Rezession in 2023 deutlich gefallen – aber sie notiert immer noch bei rund 45% und in den USA sogar bei 65%. Und sollte sich dies bewahrheiten könnte es zu Korrekturen an den Aktienmärkten und zu steigenden Risikoprämien für Industrieanleihen kommen. Also ein eher ungemütliches Umfeld, welches mittelfristig aber wieder neue Kaufchancen mit sich bringt.

Fazit: Der Sommer kann kommen!

Panik ist ein schlechter Ratgeber, es sollte Vertrauen in langfristige Vermögensaufteilungen bestehen – und bestehen bleiben. Positiv ist zu erwähnen, dass Anleihen nun wieder attraktive Nominalrenditen aufweisen und somit erweiterte Möglichkeiten zur Geldanlage bestehen. Wir fühlen uns im Mandatsgeschäft mit unserer etwas defensiveren Ausrichtung wohl. Und sollte unsere Markterwartung nicht eintreten, werden wir mit den bestehenden Positionen dennoch in der Lage sein, positive Renditen zu erwirtschaften.

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.