Wie kann ich Ihnen helfen?

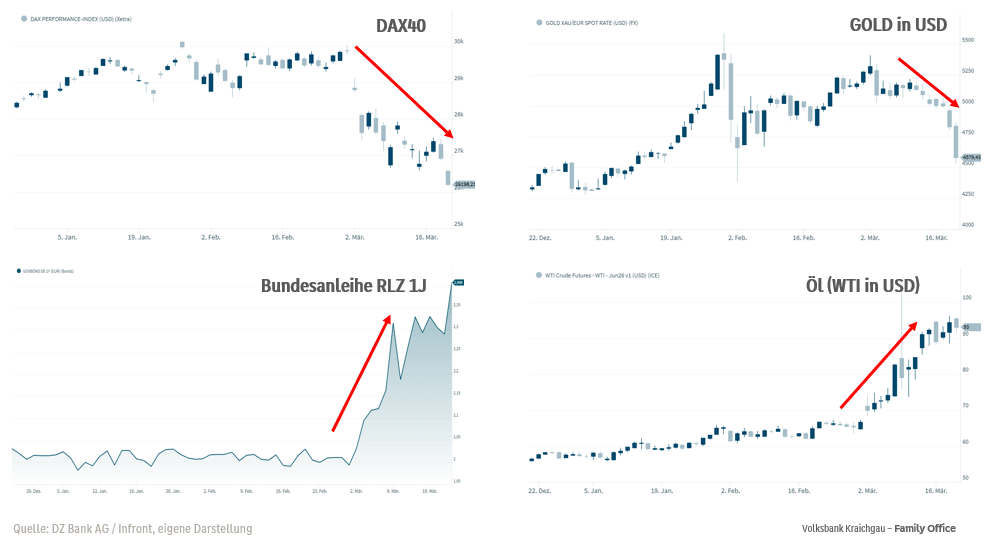

Woche 3 dieses Krieges neigt sich langsam dem Ende zu. Die Kommentierungen seitens der US-Regierung wurden seit Dienstag deutlich leiser bzw. weniger (oder haben wir hier eine falsche Wahrnehmung?). Ist dies ein gutes oder ein schlechtes Omen? Der Blick auf die Märkte zeigt, dass die Geduld der Börsianer langsam schwindet. Gold (der Krisenhedge schlechthin) brach in den letzten Tagen massiv ein und entfernte sich von der Marke 5.000 USD. Es scheint, als ob die letzte mit hohen Gewinnen versehene Position in vielen Portfolien nun abgebaut wurde, um Gewinne zu „retten“. Das Gesamtbild (Zeitraum letzte 3 Monate zum Stichtag 19.03.2026) ist eindeutig:

Wie schon in unserem ersten Blog zum Krieg im Iran geschrieben: Der am 1. März gestartete Angriff gegen das Regime im Iran hat das Potential, starke und tiefgreifende Auswirkungen auf das globale Wirtschaftswachstum und die Inflation zu haben, wenn die Turbulenzen im Nahen Osten und die Blockade der Straße von Hormus länger andauern werden.

Es liegt auf der Hand, dass die Inflation bei anhaltenden Kriegshandlungen durch den gestiegenen Öl- und Gaspreis, bzw. durch den Preisanstieg anderer Dienstleistungen oder Produkte, wo Öl oder Gas verarbeitet werden, spürbar steigen wird. Die sich zuletzt schwächer zeigenden Arbeitsmärkte (auch in den USA kaum neue Stellen mit Ausnahme des Gesundheitssektors) würden kaum Lohnerhöhungen (als Inflationsausgleich) erlauben, bzw. droht vielmehr, dass der Kostendruck eher durch Entlassungen ausgeglichen wird. Somit wäre tendenziell die Gesamtnachfrage negativ beeinflusst. Die Profitmarge der Unternehmen würde durch die Nachfrageschwäche und den Anstieg der Inputkosten leiden. Für die Notenbanken wird das eine schwierige, komplizierte Konstellation, zumal die Inflation nicht von der Nachfrageseite befeuert wird. Zinserhöhungen würden zur weiteren Drosselung der Wirtschaftsleistung beitragen und potenziell eine Rezession auslösen. Die Zinsmärkte preisen diesen Zusammenhang langsam ein und lediglich die Terminmarktkurve der Ölpreis-Futures ist noch entspannt und geht auf dieses Szenario kaum ein.

Die Schlüsselfrage bleibt also, wie lange diese kriegerische Handlung andauert. Wir beobachten die Situation sehr genau. Sollte sich in den kommenden 1-2 Wochen eine Beruhigung der Lage einstellen (und die Straße von Hormus wieder befahrbar sein sowie die Öl- und Gaspreise deutlich fallen), wird sich die Börse vermutlich schnell erholen und es gilt „business as usual“. Genau wie in unserem 1. Update in der Tabelle am Ende des Blogs dargestellt. Sollte hingegen der Iran es schaffen, die „Öl-Blockade“ länger aufrecht zu erhalten als gemeinhin gedacht, dann kann dies zu einer Rezession inkl. massiver Börsenkorrektur führen.

Die Vermögensverwaltung hat „vorgesorgt“

Wie bereits berichtet, hatten wir in unseren Anlagestrategien zum Teil bereits deutliche Liquiditätsquoten. Dies ist wertvoll, denn Liquidität verliert nicht an Wert und kann im Falle einer Korrektur in wieder „günstige“ Wertpapiere investiert werden. Und Liquidität bremst den Wertrückgang des Gesamtportfolios! In den beiden letzten Tagen haben wir zudem die ein oder andere „Öl-/Energieposition“ veräußert und somit Gewinne realisiert – und somit die Liquidität weiter erhöht. In unseren Anlagestrategien „Stabilität“, „Multi-Asset“ und „Kraichgau Weitblick: Defensiv“ sind wir dadurch mit zweistelligen Liquiditätsquoten unterwegs. Unsere Anlagestrategien (mit Ausnahme der Aktienstrategie „Dynamik“) sind im Hinblick auf die aktuelle Performance „um die Null-Linie“ oder nur leicht darunter, sodass die aktuellen Turbulenzen die Vermögenssubstanz der uns anvertrauten Gelder nicht gefährden. In den kommenden 1-2 Wochen gilt es nun, wachsam zu sein: Reinvestieren im Fall der Lage-Beruhigung oder weiterer Liquiditätsaufbau. Es bleibt spannend!

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.