Wie kann ich Ihnen helfen?

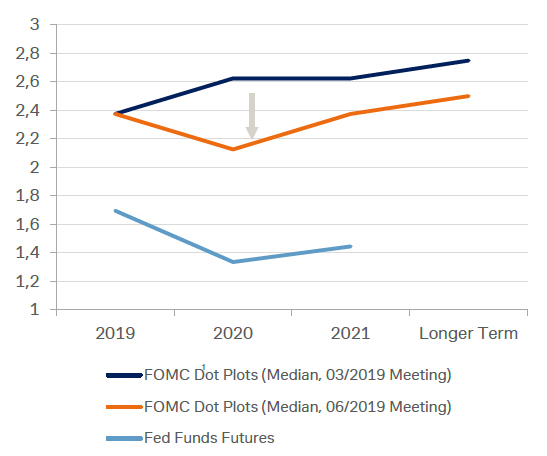

Es wird nicht langweilig am Kapitalmarkt. Neben dem Zollkonflikt zwischen den USA und China gab es in den vergangenen Tagen weiteren Gesprächsstoff von gleich zwei bedeutenden Notenbanken. Dabei scheint der europäische Notenbankchef Mario Draghi bereit zu sein, sämtliche Register der geldpolitischen Klaviatur zu ziehen, um einen konjunkturellen Abschwung in Europa zu verhindern. Am Mittwoch vollzog auch die US-Notenbank Federal Reserve (FED) die kommunikative Kehrtwende . Nachdem im März 2019 kein einziges Mitglied des Federal Open Market Committee (FOMC) eine Zinssenkung („Dot Plots“) in 2019 erwartet hatte, waren es im Juni bereits 7 von 17. Der Inflationsausblick der FED fiel schwächer aus und die Unsicherheiten hinsichtlich des Wirtschaftswachstums wurden sehr stark betont.

Die Nachrichten über eine ausgedehnte lockere Geldpolitik mit weiter niedrigen Zinsen befeuern in der Regel die Aktienmärkte. Tatsächlich zogen die Kurse im Zuge der Notenbanksitzungen in der letzten Woche an. So konnte der deutsche Leitindex DAX in der vergangenen Woche rund 2% zulegen und der US-Index S&P500 markierte ein neues Allzeithoch.

Man könnte meinen, die Aktienrally setzt sich fort. Liest man allerdings zwischen den Zeilen, so ist das Bild alles andere als eindeutig. Ein Blick auf wichtige Indikatoren am Aktienmarkt zeigt, dass die erforderliche Qualität in der Aufwärtsbewegung fehlt. So ziehen konjunktursensitive Titel wie Small-Caps oder die Transport- und Logistikbranche nicht an. Ferner steigt die %-Zahl der Aktien des S&P500, welche sich in einem Aufwärtstrend befinden, trotz eines neuen Allzeithochs des Index nicht weiter an. Dieses Phänomen konnte bereits im Sommer 2018 „bewundert“ werden. Die Gefahr eines sogenannten „Topping-Prozesses“ kann im historischen Kontext (des nun schon seit zehn Jahren bestehenden Aufwärtstrends am Aktienmarkt) somit nicht unbeachtet gelassen werden.

Der mittelfristige Blick bleibt unseres Erachtens eingetrübt. Die vorherrschenden Risiken überwiegen aktuell die Chancen, weshalb wir auf die Karte „Risikomanagement“ anstatt auf die Karte „Performancemaximierung“ setzen. Daher behalten wir die seit Ende Mai bestehende starke Untergewichtung der Aktienquoten in unseren Anlagestrategien bei.

Unsere Anlageergebnisse zum 18.06.2019 lauten nach hälftigen Kosten / vor Steuer wie folgt:

- Anlagestrategie Stabilität: +5,13%

- Anlagestrategie Multi-Asset: +4,18%

- Anlagestrategie Offensiv: +11,08%

- Anlagestrategie Dynamik: +15,91%