Wie kann ich Ihnen helfen?

Auch im September liegt der Fokus der Marktteilnehmer sehr stark auf den Notenbanken. Dabei scheint es so, als ob gute wie auch schlechte Nachrichten gekauft werden. Bestes Beispiel hierfür sind die jüngsten Arbeitsmarktdaten aus den USA. Die Zahlen lagen unter den Erwartungen der Analysten. Für den Aktienmarkt ist dies allerdings kein Grund gewesen, die Aufwärtsrally zu stoppen. Im Gegenteil: Damit rückt das angekündigte Tapering der Notenbanken wieder etwas in die Ferne. Dem Trend am Aktienmarkt steht also erstmal nichts im Wege – oder etwa doch?

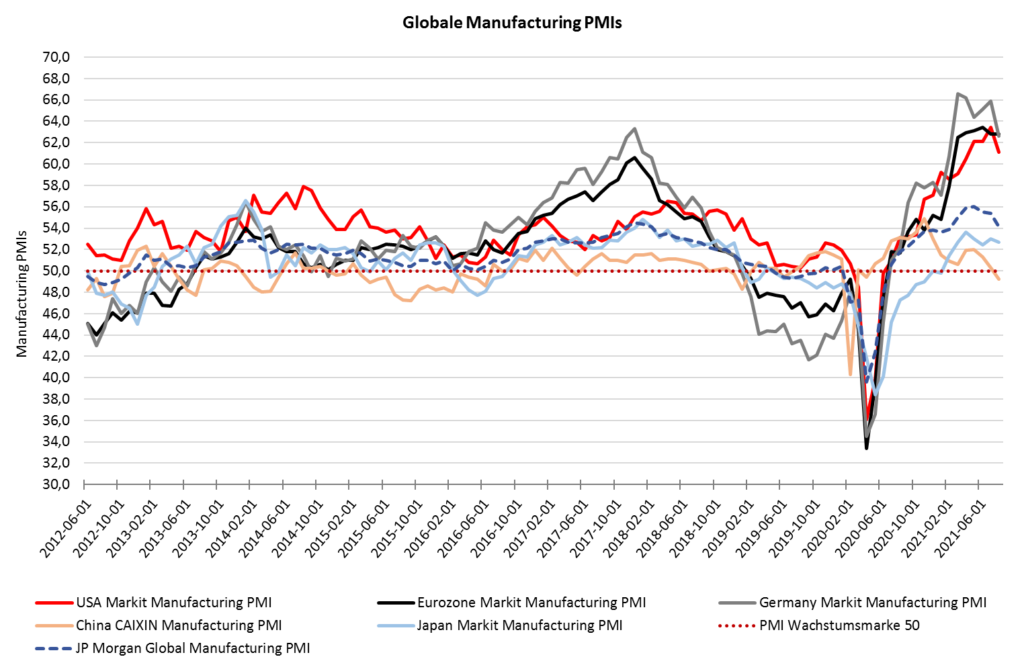

Einkaufsmanagerindizes sind rückläufig

Ein etwas eingetrübtes Bild zeigt sich bei Betrachtung der Einkaufsmanagerindizes einzelner Länder, abgebildet in untenstehender Grafik. Die Indizes der USA, Europa und Deutschland haben sich zuletzt von ihren Höchstständen entfernt. China liegt seit kurzem sogar unter der Wachstumsmarke von 50 Punkten. Temporär deutet dieser Frühindikator somit eine Wachstumsverlangsamung an. Kann sich der Aktienmarkt dieser Tatsache entziehen? Theoretisch, nein. Agiert ein Unternehmen in einem Umfeld mit rückläufigem Wirtschaftswachstum, so müssen sich in Abhängigkeit von der Marktposition bzw. vom Marktanteil früher oder später auch der Umsatz oder der Gewinn anpassen. Aktuell wird jedoch unverändert hohes Gewinnwachstum eingepreist, somit steigt das Enttäuschungspotential.

Die Aktienmarktqualität ist unverändert

Die Qualität des Aktienmarktes hat sich im September kaum verändert. Problematisch ist weiterhin die geringe Marktbreite, gemessen am amerikanischen Aktienindex S&P500. Der Index verzeichnet aktuell rund 4.500 Punkte. Dabei halten sich nur noch 65% der Aktien des Index über ihrer 150-Tage-Linie. Zum Vergleich: Im Mai diesen Jahres notierten noch 95% der Aktien im S&P500 über ihrer 150-Tage-Linie, bei einem Indexstand von rund 4.150 Punkten. Die neuen Hochs werden somit weiterhin in der breiten Masse nicht bestätigt. Nebenwerte und der konjunktursensitive Dow-Transportation-Index weisen ebenso eine relative Schwäche gegenüber dem Gesamtmarkt auf.

Die Wahrscheinlichkeit für ein „Herbstgewitter“ am Aktienmarkt ist damit weiter präsent, eine Korrektur kann nicht ausgeschlossen werden. Wir bleiben daher vorsichtig gestimmt und belassen die Aktienquoten unserer Vermögensverwaltungsmandate im Bereich der „Untergewichtung“.

Wertentwicklung unserer Anlagestrategien

Die Wertentwicklung unserer Family-Office-Strategien für den Zeitraum 01.01.2021 bis 31.08.2021 liegt nach vollständiger Honorarbelastung und vor Steuer bei:

- FO-Strategie: Stabilität +3,90%

- FO-Strategie: Multi-Asset +4,12%

- FO-Strategie: Offensiv +11,23%

- FO-Strategie: Dynamik +17,24%

Die Anlagestrategien unserer digitalen Fondsvermögensverwaltung „Kraichgau Weitblick“ weisen für den Zeitraum 01.01.2021 bis 31.08.2021 folgende Wertentwicklung (Angaben vor Steuer und vor Honorar) auf:

- Kraichgau Weitblick: Defensiv +2,73%

- Kraichgau Weitblick: Ausgewogen +4,94%

- Kraichgau Weitblick: Offensiv +7,66%