Wie kann ich Ihnen helfen?

Nicht nur die Industrie, sondern auch viele Handwerker beklagen seit Monaten, dass dringend benötigte Rohstoffe und Vorprodukte fehlen oder verzögert geliefert werden: Chips für Auto-Bordcomputer genauso wie Dämmstoffe für Baustellen oder Holz für Möbel. „Stark gestiegene Einkaufspreise für Vorprodukte machen Unternehmen zu schaffen“, stellte auch Dr. Klaus Wohlrabe vom ifo-Institut bezüglich der jüngsten Umfrage des Wirtschaftsforschungsinstituts fest.

Das Worst-Case-Szenario für die kommenden Monate

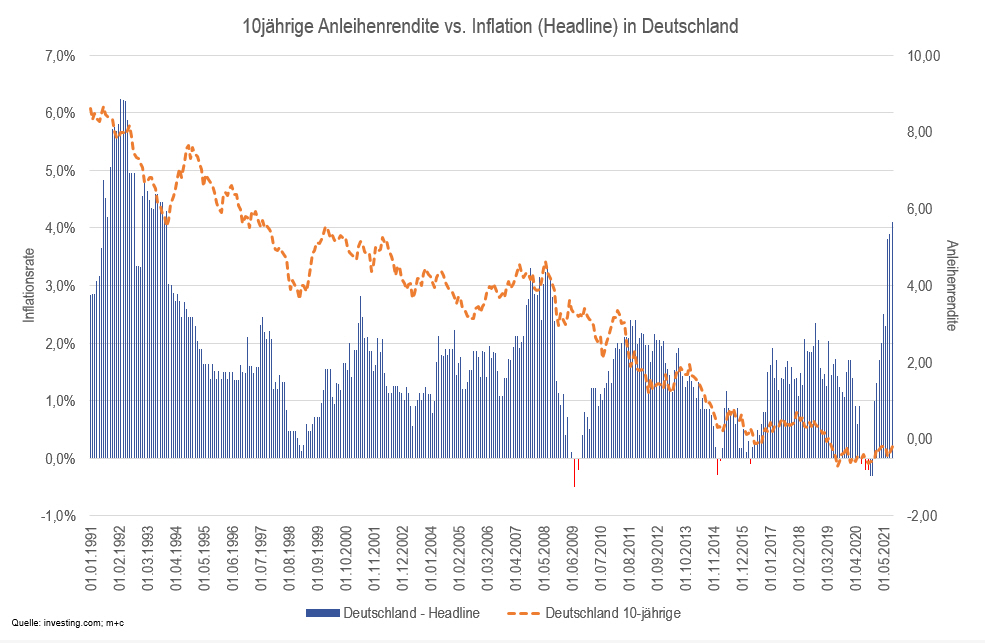

Das wahrscheinlichste Worst-Case-Szenario für die Finanzmärkte wäre das Folgende: Die sich häufenden Hinweise auf eine höhere Inflation werden für die geldpolitischen Entscheidungsträger so unbequem, dass sie sich gezwungen sehen, die Geldpolitik schneller und aggressiver anzupassen, als dies die Märkte einpreisen. Dies würde zu einem Anstieg der Realzinsen und Risikoprämien führen, die finanziellen Bedingungen verschärfen sowie die Wachstums- und Gewinnerwartungen reduzieren. Angesichts des bestehenden Verschuldungsniveaus wären Abschreibungen und Verluste Teil dieses Szenarios, was eine Zurückhaltung der Kreditgeber bei der Kreditvergabe zur Folge hätte. Das wäre eine klassische inflations- und zinsbedingte Rezession. Die Wahrscheinlichkeit dieses Szenarios hängt von sich überlappenden Einflüssen ab (der Inflationsimpuls der Energiepreise kommt zu dem oben genannten der Lieferketten hinzu). Also davon, wie die Notenbanken handeln, und von den „nackten“ Inflationszahlen an sich. Zur Erinnerung: In Deutschland stellt sich die (Inflations-)Situation wie folgt dar:

Glücklicherweise waren die jüngsten Inflationsdaten aus den USA etwas ermutigender. Und es sollte nicht vergessen werden, dass wir derzeit nicht am Rande einer Gewinnrezession stehen. Die derzeit laufende Berichtssaison bestätigt dies. Vermutlich sollte man nicht zu pessimistisch sein, wenn die größte Bank in den USA hohe Gewinne meldet und (erneut) Rückstellungen für Kreditausfälle freigibt.

Mit der Reduzierung der Aktienquote im Juli lagen wir richtig, aber…

…leider folgte der Aktienmarkt nicht so ganz „unseren“ Erwartungen. Denn die Kurse korrigierten wie erwartet aber nicht so ausgeprägt wie erhofft. Konkret sahen wir Ende September und Anfang Oktober eine Korrektur der Aktienmarktindizes, doch wie unten am DAX40 zu erkennen ist, stoppte diese an der 200-Tage-Linie, welcher oft eine mittelfristig entscheidende Bedeutung beigemessen wird. Unter dem Strich führte dies zu einer Korrektur in Höhe von rund 7,5 % – für eine nachhaltige Wirkung unserer Steuerungsmaßnahme im Juli jedoch zu wenig.

Die hohe Kaufbereitschaft an der 200-Tage-Linie (welche nicht nur in Deutschland anzutreffen war) war dann auch Anlass für uns, in allen Vermögensverwaltungsstrategien die Untergewichtung der Aktienquote aufzugeben und die Aktienquoten wieder zu erhöhen. Allerdings wichen wir in vielen Fällen von unserer „normalen“ Vorgehensweise ab und erhöhten nicht umgehend auf die neutralen Quoten, sondern teilen dies in zwei Schritte auf. Der Grund für diese Vorgehensweise ist die durchaus bedenklich stimmende Situation in Bezug auf die Inflationsentwicklung. Wir warten daher für den zweiten Schritt der Aktienquotenerhöhung den weiteren Verlauf der laufenden Berichtssaison noch ab.

Die bisherige Bilanz? Aktien sind erste Wahl!

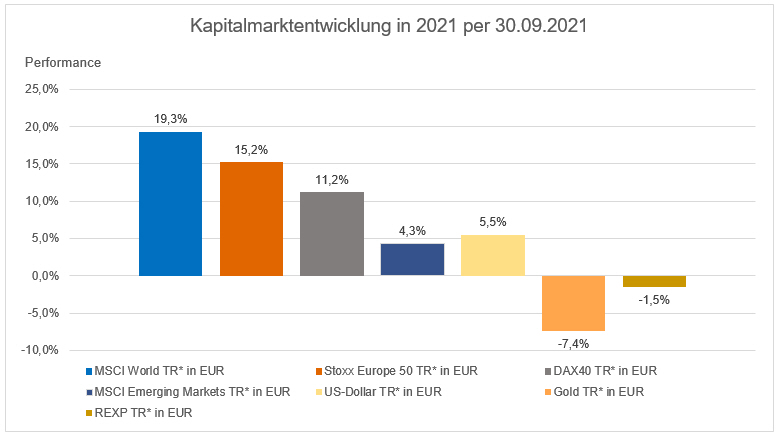

Nachfolgend sehen Sie die Entwicklung einiger Kapitalmarktindizes in den bisherigen drei Quartalen dieses Kalenderjahres. Die Hauptbotschaft ist nicht zu übersehen: Aktien sind erste Wahl, vermeintlich sichere Häfen wie deutsche Staatsanleihen oder Gold können derzeit keine positiven Ergebnisbeiträge liefern.

Wertentwicklung unserer Anlagestrategien

Die Wertentwicklung unserer Family-Office-Strategien für den Zeitraum 01.01.2021 bis 30.09.2021 liegt nach vollständiger Honorarbelastung und vor Steuer bei:

- FO-Strategie: Stabilität +2,4%

- FO-Strategie: Multi-Asset +2,7%

- FO-Strategie: Offensiv +6,8%

- FO-Strategie: Dynamik +13,3%

Die Anlagestrategien unserer digitalen Fondsvermögensverwaltung „Kraichgau Weitblick“ weisen für den Zeitraum 01.01.2021 bis 30.09.2021 folgende Wertentwicklung (Angaben vor Steuer und vor Servicehonorar) auf:

- Kraichgau Weitblick: Defensiv +1,9%

- Kraichgau Weitblick: Ausgewogen +3,1%

- Kraichgau Weitblick: Offensiv +5,8%