Wie kann ich Ihnen helfen?

Im Jahr 2018 starteten die internationalen Aktienmärkte mit Zugewinnen in das Jahr, bis Ende Januar urplötzlich die Kurse implodierten. Der US-Aktienmarkt S&P500 notierte am 26.01.2018 bei 2.872 Punkten und fiel innerhalb weniger Tage im Tief auf 2.532. Der Grund damals war das Platzen des „Short-Volatilitäts-Trades“ im VIX-Future (Volatilitäts-Future des S&P500). Vereinfacht ausgedrückt: Der von der Credit Suisse lancierte „Velocity Share Daily Inverse VIX Short-Term ETN“ verkaufte permanent VIX-Future-Kontrakte (war also short) und verdiente als Ertrag die „Roll-Kosten“, da normalerweise die realisierte Volatilität niedriger als die erwartete (also verkaufte) Volatilität ausfällt. Durch den starken Anstieg der Volatilität im Januar und Anfang Februar 2018 verlor das Produkt jedoch binnen eines Tages 96%, so dass es im Februar liquidiert werden musste.

Im Januar 2021 eine ähnliche Geschichte

In den Medien ist heute häufig die Rede davon, dass Ende Januar 2018 Investoren aus Furcht vor steigenden Zinsen massiv aus Aktien ausstiegen. Bei genauer Betrachtung sehen wir also deutliche Parallelen zum Bild im Januar 2021. Steigende Zinsen in Folge einer unter Umständen anziehenden Inflation sind derzeit das oft zitierte „Damoklesschwert“ über den Aktienmärkten. Diese Meinung teilen wir ebenfalls. Doch die Verunsicherung der letzten Woche ist eher auf ein anderes Ereignis zurückzuführen, welches in den Medien bereits mit dem Kampf David gegen Goliath verglichen wurde. An dieser Stelle möchten wir auf die Geschehnisse rund um die Aktie „Gamestop“ nicht weiter eingehen, da wir diese Situation im Rahmen eines eigenständigen Blogbeitrags beleuchten werden. Aber auf welche Entwicklung wir gerne eingehen, ist die zurückgekehrte Nervosität.

Die erhöhte Nervosität ist aus unserer Sicht gut

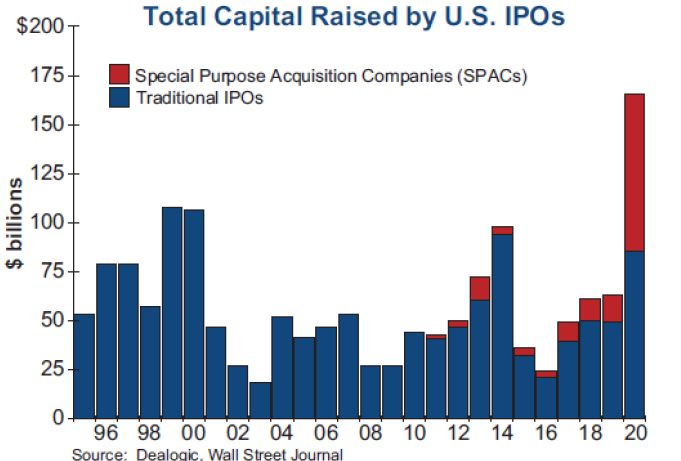

Aufmerksame Leser unserer Blog-Beiträge wissen, dass einer der Gründe, weshalb derzeit die Auslastung der Aktienquoten in unseren Vermögensverwaltungsstrategien auf „neutral“ und nicht auf „übergewichten“ lautet, die hohe Euphorie an den Aktienbörsen ist. Diese Euphorie wurde durch die jüngsten Ereignisse ein wenig abgebaut, was auf mittlere Sicht eher positiv für den Aktienmarkt zu werten ist. An dieser Stelle zeigen wir Ihnen einen besonderen Gradmesser für die Euphorie, also nicht die herkömmlichen Umfrageindizes wie beispielweise sentix, AAII, BofAML, oder ähnliche. Nein, wir zeigen Ihnen die Statistik der Initial Public Offering´s (IPO´s, also Börsengänge) in den USA:

Selbst die „Goldgräberjahre“ der Jahrtausendwende brachten keine so hohen Erlöse aus Börsengängen zustande wie das Corona-Jahr 2020. Übrigens steht der rote Balken für sogenannte „Mantelgesellschaften“, die zunächst Kapital über Börsengänge einsammeln, um dieses in einem zweiten Schritt in die Übernahme eines anderen Unternehmens zu investieren.

Fazit: Aus unserer Sicht eine gesunde Konsolidierung

Aus unserer Sicht gibt es daher keinen Anlass, die aktuellen Allokationen zu verändern. Die jüngsten Ereignisse rund um „Robin Hood“ beobachten wir zwar genau, sehen aber im Moment keinen Grund, weshalb dies zu panikartigen Verkäufen an den Kapitalmärkten führen sollte. Im Gegenteil, sogenannte „zittrige Hände“ ziehen sich eher zurück, die hohe Euphorie baut sich ab und dies eröffnet mittelfristig wieder neues Potential. Einzig bei EUR/USD scheint sich eine Positionsveränderung anzubahnen. Doch da wir in mittelfristigen Zyklen steuern, können wir warten, ob der bisherige Trend wirklich gebrochen wird.

Die Wertentwicklung unserer Anlagestrategien

Unsere Anlagestrategien der „Family Office-Strategie“ weisen für den Zeitraum 01.01.2021 bis 31.01.2021 folgende Wertentwicklung (Angaben vor Steuer und nach hälftigen Kosten für dieses Kalenderjahr) auf:

• FO-Strategie: Stabilität -1,08 %

• FO-Strategie: Multi-Asset -0,56 %

• FO-Strategie: Offensiv -0,24 %

• FO-Strategie: Dynamik -0,15%

Die Anlagestrategien unserer digitalen Fondsvermögensverwaltung „Kraichgau Weitblick“ weisen für den Zeitraum 01.01.2021 bis 31.01.2021 folgende Wertentwicklung (Angaben vor Steuer und nach monatlich abgegrenzten Kosten) auf:

• Kraichgau Weitblick: Defensiv -0,48%

• Kraichgau Weitblick: Ausgewogen -0,50%

• Kraichgau Weitblick: Offensiv -0,39%