Wie kann ich Ihnen helfen?

Der deutsche Leitindex DAX 30 liegt mit Schlusskurs vom 09.04.2021 nicht nur über 15.000 Punkte, sondern weist mit rund 11% Kursplus seit 31.12.2020 bereits eine ansehnliche Jahres-Performance auf. Besonders erwähnenswert ist die Tatsache, dass der DAX30 derzeit eine höhere Jahres-Performance als die US-Börsen aufweist, wobei der Vorsprung in der letzten Woche deutlich geringer wurde. Es zeigt dennoch, dass im Zuge des erwarteten Konjunkturaufschwungs in den Sommermonaten die „old economy“ kräftiger zulegen kann als die oft zitierte „new economy“, d.h. die sogenannte Rotation der Favoritenbranchen hält unverändert an.

Der Zinsanstieg in den USA konnte den Aktien (vorerst) nichts anhaben

Wie bereits im Februar berichtet, steigen vor allem in den USA die langfristigen Kapitalmarktzinsen kräftig an – getrieben von gestiegenen Konjunkturerwartungen. Der Zinsanstieg ist durchaus beeindruckend, wie wir finden, aber sehen Sie selbst:

Den ersten „Zielkorridor“ haben wir farblich markiert. Unseres Erachtens wird dieser in naher Zukunft erreicht. Die Renditemarke „2%“ bei 10jährigen US-Staatsanleihen sollte dann vorerst die Untergrenze bleiben und es wird spannend werden, ob der Anstieg in Richtung 2,50% in derselben Geschwindigkeit fortgesetzt werden kann.

Die höhere Inflation kommt – aber geht sie auch wieder?

Bei den Debatten zum Thema Inflation sind inzwischen zwei Lager zu erkennen. Das eine geht von einem kurzen Inflationsanstieg aus, welcher über die kommenden Jahre jedoch wieder abebben wird. Das andere sind Ökonomen, die von einer längerfristig höheren Inflation ausgehen, nachdem die Moderne Geldpolitik (MMT) als etabliert scheint. Für die Erwartung einer nur vorübergehend höheren Inflation spricht vor allem die Tatsache, dass die US-Notenbank FED dieser Meinung ist. Zudem stützen die Kapitalmärkte diese These, da die kurzfristigen Inflationserwartungen, also auf 2 Jahre betrachtet, derzeit rund 0,40% höher notieren als die langfristigen Inflationserwartungen für 5 bzw. für 10 Jahre. Hinzu kommt der Umstand, dass die Verschuldung der Staaten und Unternehmen weiterhin als sehr hoch gilt und durch die niedrigen Zinsen große Ineffizienzen in den globalen Ökonomien bestehen (sogenannte „Zombie-Firmen“), welche eher deflationär wirken. Andererseits macht es durchaus Sinn, sich mit aktuellen strukturellen Trends auseinanderzusetzen. Denn für die Sichtweise steigender Inflationserwartung und langfristig höherer Inflation spricht insbesondere der Rohstoff-Sektor. Die Nachfrage nach Rohstoffen könnte über die nächsten Jahre gerade im Bereich der Metalle weiterhin stark zunehmen, denn die Energiewende hin zur CO2-Neutralität erfordert einen immensen Rohstoff-Verbrauch (z.B. seltene Erden). Ein weiteres Argument betrifft die Generation der Baby-Boomer, denn diese befindet sich bereits in Rente bzw. steht kurz davor – und steht dem Arbeitsmarkt nicht mehr zur Verfügung. Gleichzeitig nimmt die Notwendigkeit für Arbeitskräfte im Bereich der „non-repetitive Workforce“ (nicht replizierbare Arbeit z.B. im Sozialwesen oder am Bau) weiter zu. Hieraus könnten sich die Kräfteverhältnisse und der Verhandlungsspielraum von Arbeitgebern zu Arbeitnehmern verschieben. Wie schnell die Input-Preise der Unternehmen ansteigen, ist aktuell am verarbeitenden Gewerbe und dessen Inflationserwartung für die verschiedenen Regionen in den USA ersichtlich:

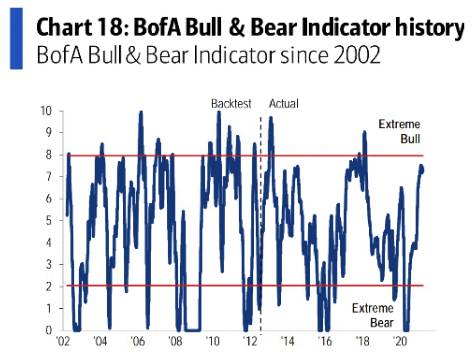

Unsere Botschaft an dieser Stelle lautet eindeutig: Lassen Sie sich nicht von den oberflächlichen Dingen am Kapitalmarkt blenden, schauen Sie unter die Oberfläche. Das Thema „Inflation“ kann durchaus „Sprengkraft“ entwickeln, wenngleich es im Moment nicht danach aussieht. Kapitalmarktteilnehmer neigen häufig dazu, aufkommende Themen entweder zu „hypen“ oder zu ignorieren. Die gestiegenen Zinsen wurden ignoriert und die „Party-Laune“ insbesondere an den Aktienbörsen hält weiter an:

Wir erhöhen in geringem Umfang das USD-Gewicht

Die aktuellen Allokationen der Anlagestrategien unserer Vermögensverwaltung bleiben derzeit fast unverändert bestehen, wir nehmen lediglich kleine Adjustierungen vor. Zum einen sehen wir derzeit keine weitere Schwäche des USD gegenüber EUR, weshalb wir durchaus wieder USD-Positionen in die Portfolien aufnehmen. Zudem passen wir unsere Branchengewichtung ein wenig an, um von der Rückkehr der „old economy“ profitieren zu können. Die Gewichtung der Aktienquoten verbleibt auf neutralem Terrain, könnte aber kurzfristig durchaus ein wenig erhöht werden. Denn die aktuellen Trends scheinen allen Unkenrufen zum Trotz stabil zu sein.

Die Wertentwicklung unserer Anlagestrategien

Unsere Anlagestrategien der „Family Office-Strategie“ weisen für den Zeitraum 01.01.2021 bis 31.03.2021 folgende Wertentwicklung (Angaben vor Steuer und nach hälftigen Kosten für dieses Kalenderjahr) auf:

- FO-Strategie: Stabilität -0,41 %

- FO-Strategie: Multi-Asset +1,29 %

- FO-Strategie: Offensiv +2,05 %

- FO-Strategie: Dynamik +5,34%

Die Anlagestrategien unserer digitalen Fondsvermögensverwaltung „Kraichgau Weitblick“ weisen für den Zeitraum 01.01.2021 bis 31.03.2021 folgende Wertentwicklung (Angaben vor Steuer und vor Kosten) auf:

- Kraichgau Weitblick: Defensiv +1,62%

- Kraichgau Weitblick: Ausgewogen +2,58%

- Kraichgau Weitblick: Offensiv +6,63%

Quellen: Financial Times, guidants, Bank of America