Wie kann ich Ihnen helfen?

Ende August hat die US-Notenbank FED erneut gezeigt, dass Sie immer für eine Überraschung gut ist in Bezug auf die Ausgestaltung ihrer Geldpolitik. Eigentlich hat die Notenbank ein sogenanntes duales Mandat und verfolgt damit das Ziel einer Vollbeschäftigung bei gleichzeitiger Preisniveaustabilität in den USA. Vergangene Woche hat der Notenbank Chef Powell verkündet, dass das Inflationsziel künftig nicht mehr starr bei nahe 2% liegt, sondern nur durchschnittlich, innerhalb eines nicht weiter definierten Zeitraums, erreicht werden muss. Ein kurzfristiges Überschießen der Inflation ist somit kein Problem. Damit verschafft sich die Notenbank die entsprechende Freiheit ihre Liquiditätsflut ungebremst fortzusetzten. Der Arbeitsmarkt rückt dabei in den Fokus der Geldpolitik – dieser soll idealerweise sogar „heiß laufen“.

Der US-Arbeitsmarkt steht im Fokus

Aktuell ist der Arbeitsmarkt noch stark geprägt von der Corona-Krise. Die Arbeitslosenquote liegt noch im zweistelligen Bereich. Die wöchentlichen Meldungen über die Erstanträge auf Arbeitslosenhilfe sind zwar nicht mehr so hoch wie es im März und April noch der Fall war, das Vorkrisenniveau ist aber noch in weiter Ferne. Es werden wöchentlich nach wie vor rund 1 Millionen Anträge gemeldet.

Die Gewinner der Krise: US-BIG-TEC

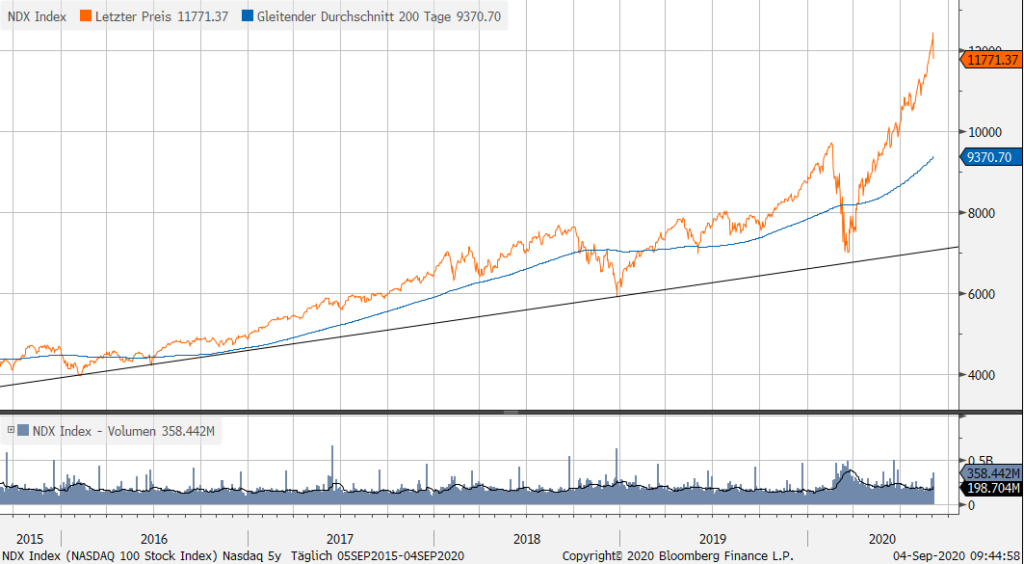

An den Aktienmärkten ist die Stimmung dagegen ausgelassen. Vor allem die Technologiewerte im amerikanischen Index Nasdaq100 feiern ein Allzeithoch nach dem nächsten. Wie weit fortgeschritten die Erholung des Index bereits ist, verdeutlicht nachfolgende Grafik. Seit Jahresbeginn ist der Index über 30% im Plus. Beeindruckend ist hierbei vor allem der Abstand zur 200-Tage-Linie von rund 2.400 Punkten.

Divergenzen und saisonale Vorsicht

Wie bereits in unseren vergangen Monatsupdates betont, ist die Aktienmarktbewegung nur schwer fundamental zu rechtfertigten. Die Liquidität der Notenbanken ist hierbei die treibende Kraft der Technologiewerte. Auf breiter Fläche würde man sich allerdings mehr Aktien erhoffen, die neue Höchststände ausbilden. Insbesondere kleine US-Unternehmen liegen weit zurück. Die Kombination aus hoher Euphorie bei gleichzeitig hoher Volatilität am Markt mahnt ebenfalls zur Vorsicht. Zudem könnte jetzt in den Herbst-Monaten saisonaler Gegenwind entstehen. Historisch betrachtet neigen die Märkte in dieser Zeit zur Schwäche. Die anstehenden US-Präsidentschaftswahlen stützen diese These. Die neue Ausrichtung der Geldpolitik in den USA könnte hierzu ebenfalls einen Beitrag leisten. Eine anziehende Inflationserwartung beeinflusst bekanntermaßen die Zinsen am langen Ende der Zinsstrukturkurve. Sollten die Renditen 10-jähriger US-Treasuries wieder anziehen, werden Anleihen grundsätzlich wieder attraktiver gegenüber Aktien. Der Opportunitätsgedanke könnte die Nachfrage nach Aktien deutlich reduzierten.

Die Aktienquoten bleiben niedrig

Als Fazit lässt sich festhalten: Die aktuelle Situation am Aktienmarkt sowie die zahlreichen Unsicherheiten laden nicht gerade dazu ein, eine „risk-on“-Positionierung einzugehen. Die Bewegung am Markt zeugt weiterhin von zu geringer Qualität. Das Chance-Risiko-Profil ist nicht überzeugend. Wir belassen daher unsere Aktienquoten auf „untergewichten“. Die Wertentwicklungen unserer klassischen Anlagestrategien lauten wie folgt (Zeitraum Wertentwicklung 01.01.2020 bis 31.08.2020, Angabe vor Steuer/nach gesamten Kosten für dieses Kalenderjahr):

• FO-Strategie: Stabilität – Wertentwicklung -1,94 %

• FO-Strategie: Multi-Asset – Wertentwicklung +5,54 %

• FO-Strategie: Offensiv – Wertentwicklung +6,93 %

• FO-Strategie: Dynamik – Wertentwicklung +8,61 %