Wie kann ich Ihnen helfen?

Der September stand im Zeichen der Notenbank-Politik. Die US-Notenbank Federal Reserve (FED) lieferte den zweiten Zinssenkungsschritt im Jahr 2019. Die Europäische Zentralbank (EZB) konnte neben der (erwarteten) Zinssenkung, welche durch die Einführung eines (erwarteten) „Tiering-Systems“ zur Entlastung der Banken flankiert wurde, die Kapitalmärkte mit der Ankündigung der Wiederaufnahme des Anleiheankaufprogramms in Höhe von 20 Mrd. pro Monat positiv überraschen. Vor allem, dass die EZB kein zeitliches Limit für die Fortsetzung des Anleiheankaufprogramms kommunizierte, sondern ausschließlich das Erreichen der Inflationsrate von 2% als Ziel mitteilte, wurde so im Vorfeld nicht erwartet.

Die Notenbanken senken die Zinsen jedoch nicht ohne Grund!

Gleichzeitig haben sich die konjunkturellen Frühindikatoren, zumindest auf der Industrie-Seite, weiter verschlechtert. Anbei ein kleiner Auszug der veröffentlichten volkswirtschaftlichen Frühindikatoren im Monat September:

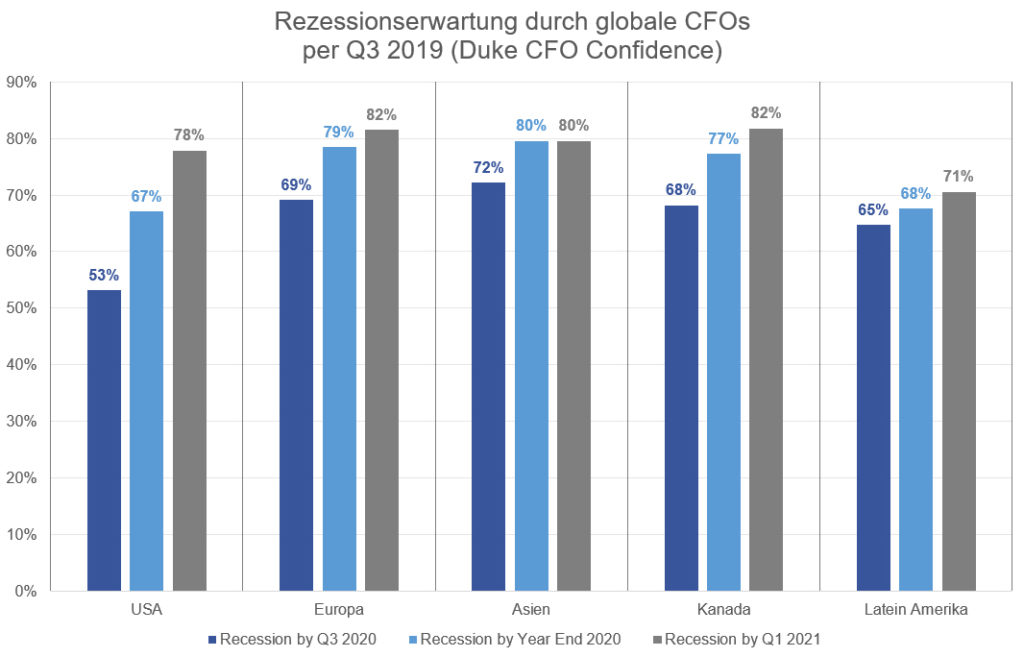

- In den USA erreichte die Umfrage unter den Finanzvorständen hinsichtlich des Optimismus für die heimische Wirtschaft (Duke CFO Confidence) mit 62,6 Punkten ein 3-Jahrestief.

- Der Economic Sentiment Index für Europa lag im September mit 100,0 Punkten auf dem niedrigsten Stand seit November 2013.

- Der Markit Composite Purchasing Manager Index (PMI) der Eurozone fiel im September mit 50,4 Punkten auf ein 76-Monatstief.

- Der Markit Japan Composite Purchasing Manager Index (PMI) fiel im September von 51,9 auf 51,5 Punkte zurück. Dabei lag der Teilindex für das verarbeitende Gewerbe (Manufacturing PMI) mit 48,9 Punkten auf einem 40-Monatstief.

Die Kapitalmärkte vertrauen auf die Kraft der Notenbanken

Die positive Entwicklung im September, in welcher die August-Rückschläge mehr als kompensiert wurden, zeigt, dass die Kapitalmärkte auf die Kraft der Notenbanken vertrauen bzw. deren Erwartung, dass durch die expansive Geldpolitik eine weitere wirtschaftliche Abkühlung abgewendet werden kann („ahead the curve“). Wir sind von diesem Szenario jedoch nicht überzeugt. Anbei einige Beispiele, welche uns in unserer Erwartung bestätigen:

- in den USA konnte der S&P500 im September erneut seine Seitwärtskonsolidierung mit einem positiven Ausbruch beenden, scheiterte jedoch erneut an den bisherigen Allzeithochs. Den Bullen scheint also die Kraft auszugehen!?

- Dazu passt, dass gemäß der „Dow-Theorie“ von Charles Dow der sogenannte „Dow Jones Transportation Index“, welcher konjunktursensitive Titel enthält, seit einigen Monaten dem Gesamtindex (Dow Jones Industrial Average Index) im Trend nicht mehr folgt und zur Schwäche neigt.

- Ergänzt wird unsere Skepsis mit dem Blick auf die erwartete Aktienmarktvolatilität, welche der sogenannte „VIX“, der Volatilitätsindex für den US-Leitindex S&P500, abbildet. Trotz steigender Aktienkurse und Notierungen des S&P500 nahe dem Allzeithoch sinkt der VIX-Index nicht auf die Niveaus, die er vor einem Jahr oder im Frühjahr 2019 aufwies.

- Und im Gegensatz zum Aktienmarkt stellt sich der Rentenmarkt weiterhin auf „frostige“ Zeiten ein, wie ein Blick auf die Zinsentwicklung und auch die Entwicklung der Risikoprämien (Spreads) in den Anlageklassen „Emerging Market Bonds“ und „High Yield Bonds“ zeigt.

Aus unserer Sicht überwiegt das Risiko derzeit die Chancen

Wir bleiben daher unserer defensiven Portfolio-Ausrichtung, welche wir nun seit Anfang Juni in den Anlagestrategien unserer Vermögensverwaltung implementiert haben, treu und gewichten Aktien weiterhin unter. Lediglich die mittlere Kapitalbindungsdauer der Staatsanleihen (sogenannte Duration) wird reduziert, um aufgelaufene Gewinne in dieser Anlageklasse zu realisieren. Sollte sich die Situation an den Kapitalmärkten in den kommenden Wochen und Monaten dennoch wieder freundlicher gestalten, werden wir selbstverständlich die Allokation an ein positiveres Umfeld anpassen. Doch bis dahin erfüllen wir unseren Auftrag als umsichtiger Vermögensverwalter und versuchen die bisherige Wertentwicklung bestmöglichst zu sichern.

Unser Anlageergebnis zum Stichtag 30.09.2019 lautet nach Kosten und vor Steuern wie folgt:

- FO-Strategie: Stabilität +7,54%

- FO-Strategie: Multi-Asset +6,27%

- FO-Strategie: Offensiv +14,54%

- FO-Strategie: Dynamik +18,17%