Wie kann ich Ihnen helfen?

„I think we would need to see a really significant move up in inflation that’s persistent before we even consider raising rates to address inflation concerns.“ Das waren die entscheidenden Worte des US-Notenbankpräsidenten Jerome Powell Ende Oktober für den Beginn einer anhaltenden Niedrigzinspolitik in den USA. Erst wenn ein deutliches Überschießen der Inflation über das Ziel der 2%-Marke hinaus zu beobachten ist, wird die FED voraussichtlich die Zinsen wieder anheben. Zudem wurde der Ankauf kurzlaufender US-Treasuries über 120 Milliarden USD beschlossen. Auch wenn die dauerhafte Bereitstellung der Liquidität nicht offiziell so benannt wurde, ist dies durchaus als neues „Quantitative Easing“ Programm (QE 4) zu verstehen. Mit dem nun manifestierten Regime-Wechsel folgt die US-Notenbank dem geldpolitischen Kurs der Notenbanken aus Europa und Japan.

Was bedeutet das für den Kapitalmarkt?

Die US-Notenbank scheint erkannt zu haben, dass eine Rückführung der Zentralbankbilanzen nach zehn Jahren ununterbrochenen wirtschaftlichen Aufschwungs nicht möglich erscheint, ohne dass es zu Verwerfungen im System kommt. Bei der Betrachtung des jüngsten FED-Statements drängt sich die Hypothese auf, dass die FED den Aktienmarkt gezielt unterstützt. Der Aktienmarkt führt damit weiterhin sein Eigenleben. Losgelöst vom eher angeschlagenen konjunkturellen Umfeld verzeichnen die weltweit größten Aktienindizes ein Hoch nach dem anderen. Die Schere zwischen Realwirtschaft und Aktienkursen macht sich immer weiter auf. Getrieben von der Asset-Price-Politik der FED konnte im Oktober ein starker Anstieg im deutschen Leitindex Dax und im amerikanischen Index S&P500 beobachtet werden.

Die Divergenzen bleiben bestehen

Im Oktober konnte eine verbesserte Branchenrotation beobachtet werden. Insbesondere die zyklischen Titel haben sich deutlich erholt. Technologiewerte fanden zu Ihrer Stärke zurück. Die Marktteilnehmer scheinen gemessen an der Put-Call-Ratio etwas optimistischer zu sein. Die Trendbreite, das heißt die Anzahl der Märkte in einem Aufwärtstrend, verbesserte sich ebenfalls.

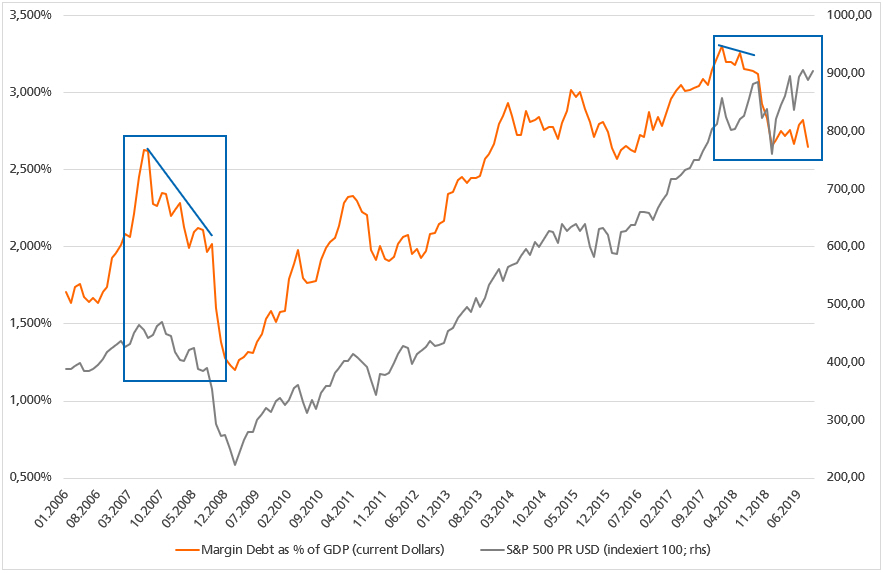

Dennoch sind die neuen Höchststände im S&P500 nach wie vor durch wenige Schwergewichte im Index getragen. Die breite Masse an Aktien im Index kann die Hochs nicht bestätigen. Auf der konjunkturellen Seite laufen Industrie und Service-Sektor (Konsum) weiter auseinander. Die größte Divergenz im aktuellen Umfeld ergibt sich derzeit aus der Situation bei den kreditfinanzierten Aktienkäufen. Weiterhin wird die Stärke im S&P500 nicht durch eine hohe Überzeugung der Spekulanten bestätigt. Dementsprechend sind die aktuellen neuen Hochs mit Vorsicht zu genießen.

Margin Debt (% of Nominal GDP) & S&P 500

Unser Fazit zur aktuellen Situation

Die Notenbanken haben durch das aktive Eingreifen an den Aktienmärkten „Zeit gekauft“. Die zyklischen Gefahren bleiben indes jedoch bestehen, da die Qualität insgesamt weiterhin problematisch erscheint. Wir steuern daher auf „Sicht“ und belassen die Aktienquoten in unseren Mandaten vorerst im Bereich einer „Untergewichtung“. Nach dem starken Anstieg im Oktober wäre eine Phase der Konsolidierung ganz natürlich. Sollte diese Phase nicht zu einer erneuten Verschlechterung der von uns beobachteten Qualitätsindikatoren führen, könnte es zu einem „neutralen“ Aktiensignal in den nächsten Wochen kommen. Wir sind gespannt.

Die Wertentwicklung unserer Anlagestrategien lautet für den Zeitraum 01.01.2019 bis 31.10.2019 wie folgt:

• FO-Strategie: Stabilität +6,97%

• FO-Strategie: Multi-Asset +5,79%

• FO-Strategie: Offensiv +15,49%

• FO-Strategie: Dynamik +19,37%