Wie kann ich Ihnen helfen?

An den Märkten ist aktuell ein wahrhaftiges Kursfeuerwerk zu beobachten. Beflügelt von den Aussagen des amerikanischen Notenbankpräsidenten Jerome Powell sowie den Annäherungen im US-chinesischen Handelsstreit im Rahmen des G20-Gipfels konnte der amerikanische Aktienindex S&P 500 ein neues Allzeithoch ausbilden.

Aber haben die Bullen derzeit wirklich die Oberhand? Nüchtern betrachtet gibt es Stand heute weder eine Einigung im Handelsstreit, noch hat die amerikanische Notenbank FED konkrete Maßnahmen zur „Zinswende“ ergriffen. Von größerer Bedeutung sollte daher derzeit der konjunkturelle Rahmen sein.

Ein Blick hinter die Kulissen offenbart ein ganz anderes Bild. Beispielsweise ist hier die Einschätzung der US-Einkaufsmanager zu nennen. Diese liegt bereits nahe des „Rezessions-Bereichs“. Bei den US-Konsumenten zeigt sich ein ähnliches Szenario. Hier scheint sich ein Top ausgebildet zu haben. Ein darauf folgender Abschwung der Konsumentenstimmung hatte in der Historie häufig eine Rezession zur Folge.

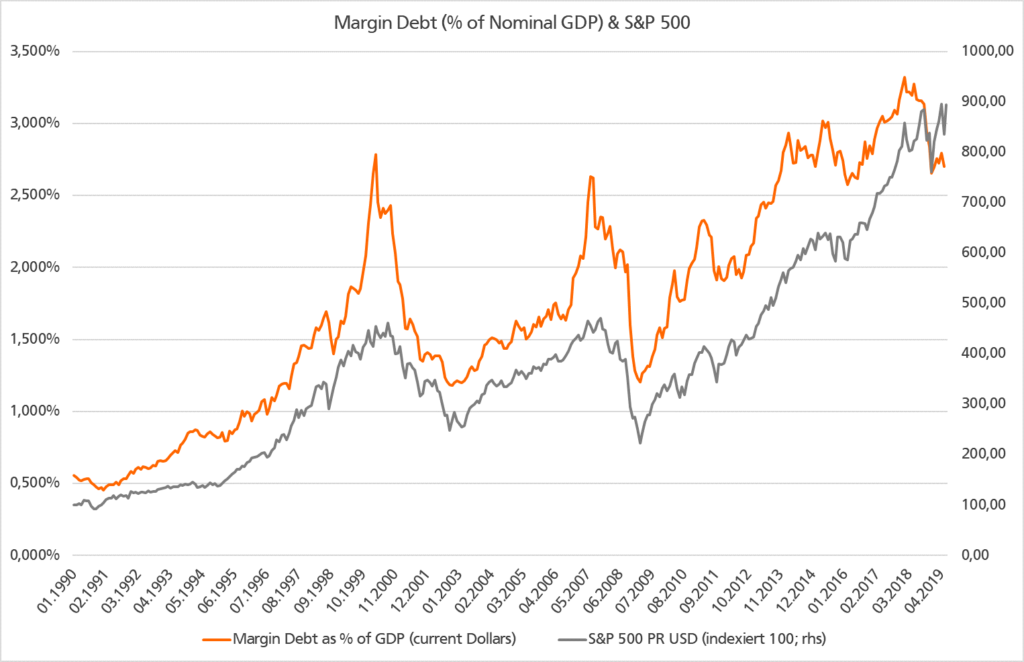

Gegen neue Hochs am US-Aktienmarkt spricht aktuell auch die Entwicklung des sogenannten Margin Debt (orange, linke Achse), dem Volumen an Aktienkäufe in den USA, die kreditfinanziert sind. Dieser Indikator zeigt sich aktuell rückläufig. Wäre die Stimmung der Investoren wirklich so gut, dann würden Spekulanten auch liebend gern neue gehebelte Positionen eingehen. Doch das Gegenteil scheint aktuell der Fall, wie nachfolgendes Schaubild eindrucksvoll zeigt:

Weitere Divergenzen zeigen sich in der Marktbreite. Das heißt in der Anzahl an Aktien, die den Markt in einem Aufwärtstrend nach oben „ziehen“. Zum Zeitpunkt des neuen Allzeithochs im S&P 500 befinden sich weniger als 60% aller Aktien, die an der New York Stock Exchange gelistet sind, in einem Aufwärtstrend. Der konjunktursensitive Transportsektor sowie kleinere börsennotierte Unternehmen (Small Caps) bestätigen dieses Bild. Diese weisen schon seit längerem, entgegen des S&P 500, einen Abwärtstrend auf.

Kurzum, an der breiten Front des Indikatoren-Spektrums sind eine Vielzahl von Divergenzen zu erkennen. Aktuell scheint vielmehr die Hoffnung auf eine Entspannung am Kapitalmarkt gehandelt zu werden, anstelle der tatsächlich vorherrschenden Daten und Fakten.

Wir stellen das Thema „Risikomanagement“ in unserer Vermögensverwaltung in diesem Umfeld daher an oberste Stelle und belassen unsere Aktienquoten im Bereich der „Untergewichtung“.

- FO-Strategie: Stabilität 10% Aktien

- FO-Strategie: Multi-Asset 25% Aktien

- FO-Strategie: Offensiv 60% Aktien

- FO-Strategie: Dynamik 90% Aktien