Wie kann ich Ihnen helfen?

Blicken wir kurz auf den Dezember zurück. Trotz einer bereits imposanten (und von uns so nicht erwarteten) Jahresentwicklung vieler (Aktien-) Indizes erhöhten wir zu Beginn des Dezembers die Aktienquoten in allen Anlagestrategien und individuellen Mandaten auf „neutral“. So konnten wir von der Jahresendrally profitieren und das Jahr 2019 Zeitraum 01.01.-31.12.2019) mit folgenden Ergebnissen (nach Kosten und nach Steuern) abschließen:

- FO-Strategie: Stabilität +7,28%

- FO-Strategie: Multi-Asset +8,12%

- FO-Strategie: Offensiv +20,02%

- FO-Strategie: Dynamik +26,86%

Im Januar konnten wir eine weitere Verbesserung der Marktindikatoren beobachten. Die neuen Hochs wurden nun auch durch die breite Masse an Aktien bestätigt, sodass die Aufwärtsbewegung des Aktienmarktes von besserer Qualität zeugt. Emerging Marktes und Nebenwerte, die bisher eine deutliche Underperformance zeigten, konnten zuletzt relativ zu globalen Standardwerten Stärke beweisen. Die Erholung der Märkte zeigt sich aber nicht nur hier, sondern im „Big Picture“: Denn 89% von 35 betrachteten Aktienindizes befinden sich derzeit im Aufwärtstrend.

Warum weiterhin neutral?

Nichts desto trotz bleiben wir im Januar der neutralen Ausrichtung vom Dezember treu. Warum? Die Stimmung an den Märkten ist gerade zu euphorisch. Und dies obwohl die Entwicklung der Unternehmensgewinne derzeit nicht überzeugt. Zudem haben sich die Indexstände durch die Jahresendrally stark von diversen gleitenden Durchschnitten entfernt, was in der Vergangenheit häufiger zu schnellen und massiven Korrekturen geführt hat (z.B. Sommer 2015). Für uns aktuell ein Grund zur Vorsicht.

Die allgemeine Erwartung für die Entwicklung im Jahr 2020

Für das noch vor uns liegende Jahr 2020 sehen wir zwei denkbare Hauptszenarien getreu dem Motto „alles ist möglich“.

Das Positivszenario

Wir sehen dieses Positivszenario für die kommenden Monate als etwas wahrscheinlicher an als das Negativszenario. Im Positivszenario wirken die expansiven Maßnahmen der Notenbanken (wir berichteten im November ausführlich) zyklusverlängernd. Die Schwäche des globalen verarbeitenden Gewerbes sollte sich zur Mitte des Jahres hin deutlich abbauen. Eine Erholung der Industrie in Europa und in den Emerging Markets würde auch die US-Konjunktur stützen. In Verbindung mit stabilen Beschäftigungsraten sowie einem weiterhin prosperierend verlaufenden Häusermarkt ergibt sich ein stabiles Konsumentenvertrauen, welches das US-Wirtschaftswachstum ebenfalls stützt. In diesem Umfeld ist eine weitere positive Entwicklung von Aktienmärkten und Anleihengattungen mit Risikoprämien (z.B. High Yield und Emerging Market Bonds) sehr wahrscheinlich.

Das Negativszenario

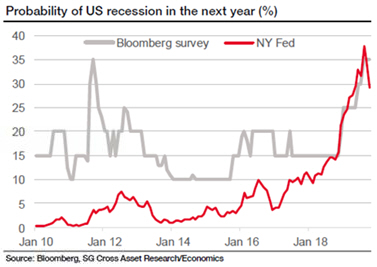

Die Stimmung der US-Konsumenten ist, je nach Umfrage, auf sehr hohem Niveau. Bei der monatlichen Umfrage der Duke University unter den Unternehmenslenkern (CEO Confidence Index), in der Bloomberg-Umfrage unter Fondsmanagern oder im „Rezessionsindex“ der New York Fed (siehe Grafik) ist diese Zuversicht nicht erkennbar:

Im Zuge eines weiterhin ungelösten Handelskriegs und vor dem Hintergrund einer bereits sehr ambitionierten Bewertung der US-Aktienmärkte könnte sich eine Tendenz zu verstärkten Gewinnmitnahmen in den kommenden Monaten herausbilden, was wohl zu einer Seitwärtsentwicklung oder leichten Abwärtsentwicklung führen dürfte. Da die Entwicklung der Unternehmensgewinne im Jahr 2019 maßgeblich von Aktienrückkäufen positiv beeinflusst wurde, müssen die (US-) Unternehmen im Jahr 2020 wieder die Gewinnmarge erhöhen, um das aktuelle Bewertungsniveau zu rechtfertigen. Sollte dies mit einer weiter anhaltenden Schwäche der US-Industrie nicht gelingen, könnten sich die zuvor erwähnten Gewinnmitnahmen zu einer größeren Korrektur ausbauen.

Die Beschreibung der Szenarien ist aus Gründen der Leserlichkeit und Verständlichkeit bewusst kurz und vereinfacht gehalten. Doch einige wichtige „Game Changer“ sind benannt. Da es bekanntlich immer anders kommt als gedacht, sind wir gespannt und freuen uns auf das vor uns liegende (Kapitalmarkt-)Jahr.