Wie kann ich Ihnen helfen?

Das erste Allokations-Update seit Juni 2023? Ja – denn es gab auch keinen Grund etwas anzupassen, denn wir lagen mit unserem Plan, die Strategien „wetterfest“ zu machen, ganz gut. Sie können dies anhand des 1-Jahreschart des DAX recht leicht erkennen:

Quelle: stock3.de

Der höchste Kurs im 1-Jahreszeitraum ist grün markiert, der niedrigste Kurs im 1-Jahreszeitraum ist rot markiert. Im Rechteck erkennen Sie den Verlauf des DAX im Zeitraum unserer letzten Allokationsanpassung bis heute.

Wir verstehen uns als Risikomanager

Wir verstehen uns als Risikomanager und nicht als Trader. Gemäß unserer Einschätzung waren wir konsequent und haben uns im Juni defensiver aufgestellt. Erstens haben Gewinnmitnahmen noch keinem geschadet und zweitens ging die Rechnung auf, da wir in diesem Zeitraum die Marktschwankungen für unsere Mandanten gut eingrenzen konnten. Letztendlich notiert der Markt nach einigem Stress lediglich auf dem Niveau Juni 2023.

Kurz vor Jahresende gewinnt der Blick auf 2024 die Oberhand

Doch nun zu den aktuellen Überlegungen: Im Jahr 2024 dürfte eine der zentralen Fragen sein, wann und wie oft die Notenbanken die Leitzinsen senken werden. Nach unserer aktuellen Einschätzung dürften die ersten geldpolitischen Anpassungen im dritten oder vierten Quartal 2024 mit ersten Leitzinssenkungen beginnen. Die Geldpolitik könnte trotzdem noch einige Zeit auf dem jetzigen restriktiven Niveau verharren, was an der aktuell noch hohen Inflation, welche über der sog. „2%-Zielmarke“ notiert, liegt. Ergänzend sinkt die Kerninflation recht langsam, was durchaus Überraschungspotential beinhaltet. Die Marktteilnehmer gehen in Summe allerdings von einer schnelleren Lockerung der Geldpolitik aus, was sich sowohl aus volkswirtschaftlichen Daten als auch von den Kommentaren bzw. Statements der EZB- und FED-Pressekonferenzen ableiten lässt. Für die zehnjährigen Bundrenditen erwarten wir auf Sicht von drei und sechs Monaten eine Seitwärtsbewegung im Bereich von 2,25% bis 2,75 %. Da die Inflationsraten bis Ende 2024 im Trend rückläufig ausfallen sollten und sich die Leitzinssenkungsfantasie in der zweiten Jahreshälfte intensivieren dürfte, haben die Bundrenditen am sogenannten „langen Ende“ unseres Erachtens Abwärtspotenzial. Dies kann anhand der Charttechnik auch grafisch nachvollzogen werden, hier sehen Sie bitte nachfolgende Grafik:

Quelle: stock3.de

Vorläufiges Fazit an dieser Stelle

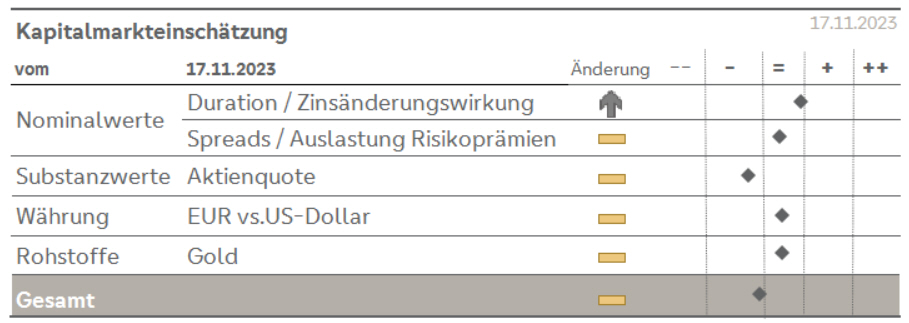

Das Ende der Zinserhöhungen von den Notenbanken FED und EZB, leicht rückläufige Inflationsraten, die schwache Konjunkturentwicklung und mögliche Leitzinssenkungen sprechen für positive Impulse an den Rentenmärkten. In diesem Szenario beginnen wir mit einer vorsichtigen Erhöhung der Duration (d.h. Verlängerung der Laufzeiten der Anleihen in den VV-Strategien) über den Kauf z.B. von zehnjährigen Bundesanleihen in der Strategie „Multi-Asset“. Weitere Positionierungen werden unter feiner Beobachtung der Marktlage folgen. In Tabellenform sieht unsere Markteinschätzung daher wie folgt aus:

Quelle: Volksbank Kraichgau Investment Committee

Wertentwicklung unserer Anlagestrategien

Die Wertentwicklung unserer Anlagestrategien in der Vermögensverwaltung für den Zeitraum 31.12.2022 bis 15.11.2023 beträgt:

Volksbank Kraichgau Investment Office