Wie kann ich Ihnen helfen?

Hurra! Der DAX markierte heute ein neues Allzeit-Hoch mit 16.332 Punkten. Durchaus erstaunlich in Anbetracht der vielen „Probleme“, mit denen der Aktienmarkt so zu kämpfen hat. Zumal in den USA viele Wirtschaftsdaten, vor allem aus der Industrie und dem Immobiliensektor, sich in den vergangenen Monaten abgeschwächt haben. Doch der Hausse an den (europäischen) Aktienmärkten kann dies nichts anhaben, wie ein Blick auf den europäischen Standardindex EuroStoxx50 verrät:

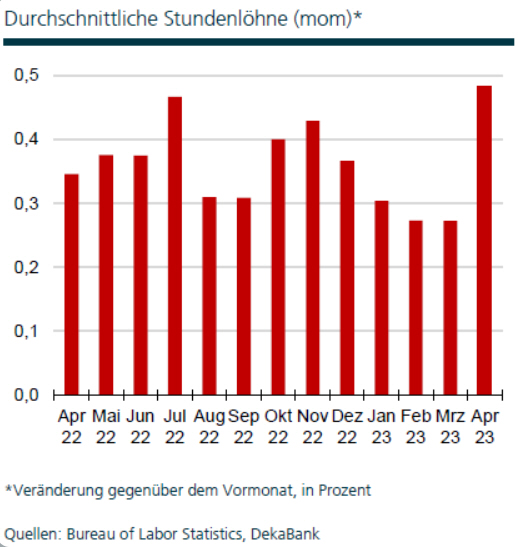

Auf eine Wirtschaftszahl möchten wir dabei kurz eingehen, da diese in dieser Deutlichkeit nicht erwartet wurde, nämlich die durchschnittlichen Stundenlöhne in den USA. Schon seit einigen Wochen bzw. Quartalen herrscht am Kapitalmarkt durchaus Angst vor dem sogenannten Zweitrundeneffekt, welcher entstehen würde, wenn sich die höhere Inflationserwartung dauerhaft in Löhnen und Güterpreisen festsetzt. Und der Blick auf die jüngsten Daten zu den durchschnittlichen Stundenlöhnen zeigt, dass diese Angst nicht ganz unberechtigt ist:

Stellt sich nun die Frage, ob die hohen Lohnsteigerungen positiv auf die Kapitalmärkte wirken, da sie den Konsum stützen oder ob sie negativ wirken, da sie über eine weiterhin hohe Inflation dazu führen werden, dass die Zinsen längere Zeit auf hohem Niveau verbleiben? Eine gute Frage, deren Ausgang noch ungewiss ist. Die Anleihemärkte zeigen derzeit eine abwartende Haltung, denn die Renditen für langlaufende Staatsanleihen bewegen sich sowohl in den USA als auch in Europa/Deutschland in einer Seitwärtsbewegung (hier stellvertretend die Rendite 10jähriger deutscher Staatsanleihen):

Die weitere globale Kapitalmarkttendenz (sowohl Aktien als auch Renditen) wird sicherlich wesentlich durch die Frage beeinflusst werden, ob es zur einer Rezession in den USA kommt oder nicht. Die Zinsstrukturkurve ist seit Monaten invers, was zeigt, dass der Anleihemarkt von einer Rezession ausgeht. Doch die Chancen, dass es ein „Soft Landing“ in den USA geben wird, die Rezession also ausfallen würde, stehen gar nicht so schlecht. Immerhin schätzt die regionale Atlanta FED schon wieder anziehende Wachstumsraten von bis zu 2,7% (Europa +0,1%) für das zweite Quartal 2023. Und auch die Europäische Zentralbank EZB hat in ihren jüngsten Projektionen für das Wirtschaftswachstum eine Wachstumsrate von 1,6% als Schätzung publiziert.

Wir werden angesichts der neuen Rekordstände an den Aktienmärkten etwas vorsichtiger

Als treue Leserin / treuer Leser unseres Blog´s wissen Sie, dass wir schon im Spätsommer 2022 von einer erfolgreichen Bodenbildung an den Aktienmärkten ausgingen und die Aktienquoten erhöhten. Auch wenn das Timing zu diesem Zeitpunkt nicht gut war, so hat sich diese Meinung inzwischen bewahrheitet. Angesichts der kommenden Sommermonate (sie wissen: „sell in may“ und so) und angesichts der weiterhin schwierigen und komplexen Lage an den Kapitalmärkten gehen wir in den kommenden Wochen dazu über und nehmen langsam die Aktienquoten ein wenig zurück. Wichtig dabei ist, dass wir keinen Grund zur Panik sehen und Aktien auch nicht per se untergewichten. Aber wir nehmen nun durchaus an der ein oder anderen Stelle Gewinne mit und erhöhen die Anleihequoten, um die Portfolien ein wenig „wetterfest“ zu machen.

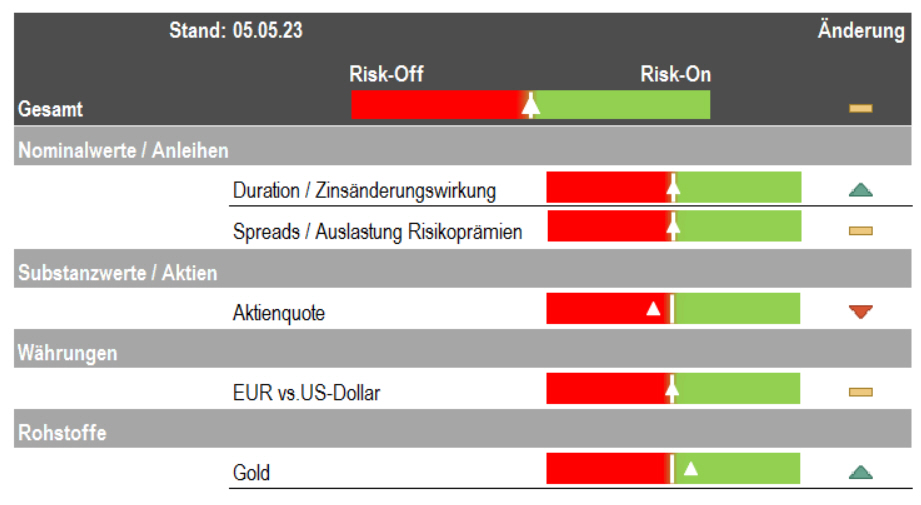

Unsere überarbeitete Allokationseinschätzung lautet daher wie folgt

Duration (also Zinsbindung oder auch Zinssensitivität) der Anleihen nehmen wir durchaus etwas hoch und dafür Aktienquoten ein wenig zurück. Übergeordnet halten wir an einer neutralen Markteinschätzung fest.

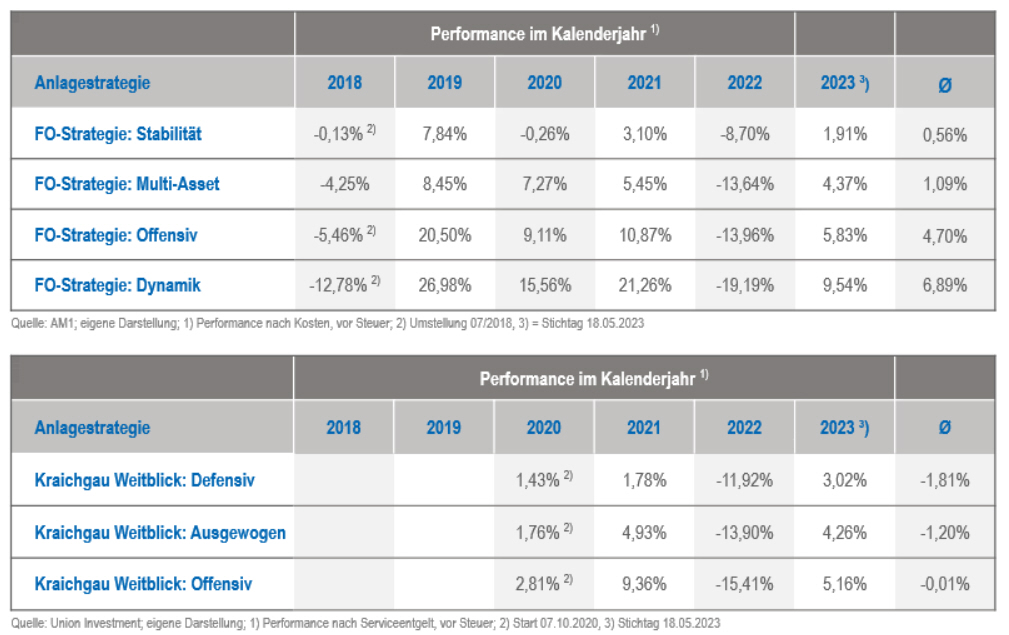

Wertentwicklung unserer Anlagestrategien

Die Wertentwicklung unserer Anlagestrategien in der Vermögensverwaltung für den Zeitraum 31.12.2022 bis 18.05.2023 beträgt (Hinweis: im Jahr 2023 sind in der „FO-Strategie“ bereits die hälftigen Kosten berücksichtigt):

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.