Wie kann ich Ihnen helfen?

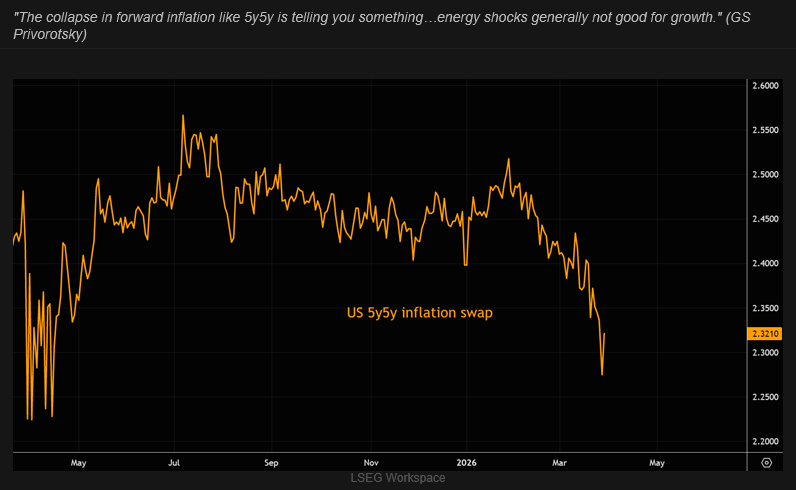

Wir verbinden heute unser Allokations-Update für den Monat März mit dem Update i.S. Iran-Krieg. Denn dieser bestimmt im Moment das Börsen-Geschehen. Von Anfang an lautete unser Credo „Je länger dieser Krieg dauert (und Öl- sowie Gaspreise auf hohen Niveau´s verharren), desto gravierender sind die Auswirkungen auf die Wirtschaft und die Börse“. Und im Moment stehen wir unseres Erachtens genau an diesem „Kipppunkt“ zumindest aus Sicht einer immer größer werdenden Anzahl an Kapitalmarktteilnehmern. Die ersten (Bond-)Investoren verlängern bereits die Duration ihrer Anleiheinvestments (d.h. Kauf von Anleihen mit längerer Restlaufzeit), da sie mittelfristig von einer Rezession ausgehen (welche dann das langfristige Zinsniveau wieder absenken sollte). Als Beleg dieser Positionierungen haben wir hier den Chart der Inflationserwartungen in 5 Jahren für 5 Jahre für US-Inflations-Swapsätze mitgebracht – inkl. Analystenkommentar:

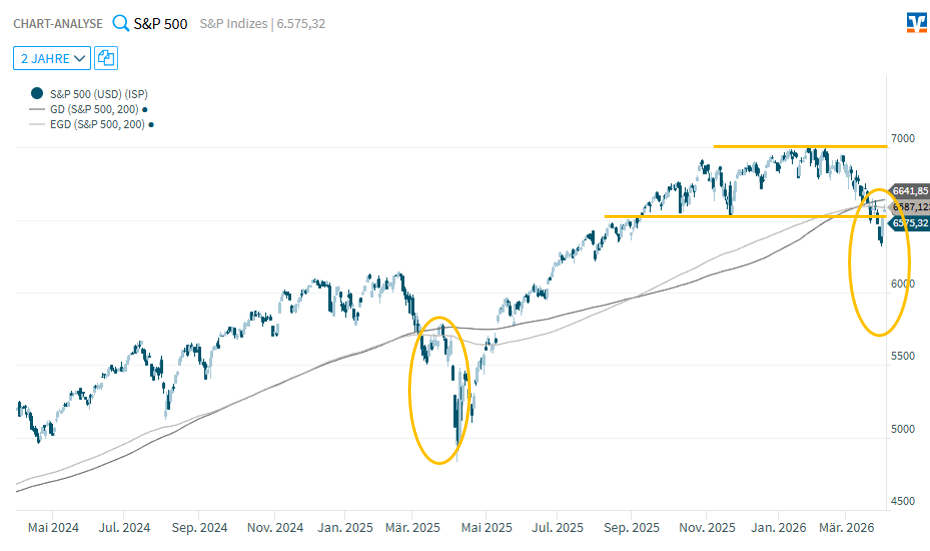

Kursexplosionen in den Energiepreisen sind nicht gut für das (Wirtschafts-)Wachstum – so der Original-Kommentar zur Grafik. Und auch die Aktieninvestoren werden langsam nervös. Zumal durch die bevorstehenden Oster-Feiertage einige Tage „am Stück“ kein Börsenhandel möglich ist und darüberhinaus am 06.04.26 auch das aktuelle Ultimatum des US-Präsidenten an den Iran ausläuft. Sie erinnern sich: sollte der Iran bis zu diesem Tag keinem Friedensplan zustimmen, wird die Hölle auf Erden entfesselt (oder so ähnlich). Dass die finale Einordnung der aktuellen Lage am Aktienmarkt nicht ganz eindeutig ist, kann man gut den Charts der Indizes entnehmen. Wir greifen an dieser Stelle auf den US-Standardwerteindex S&P500 zurück:

Ein Charttechniker wird wahrscheinlich sagen „es steht Spitz auf Knopf“, denn der US-Leitindex hat wichtige Unterstützungen unterhandelt und notiert unterhalb seiner 200-Tagelinie (sowohl der linear als auch der exponentiell gerechneten). Der „Rebound“ der letzten zwei Tage war zwar schön anzuschauen, hat aber zu keiner Verbesserung der Lage geführt. Und irgendwie erinnert das aktuelle Verhalten an das Verhalten des Leitindex vor ziemlich genau einem Jahr: Erst unter die 200-Tagelinie tauchen, dann von unten antesten bevor der große „washout“ folgt.

Das einzige Korrektiv für den US-Präsidenten: Die Börse

Die Schwierigkeit in der aktuellen Lage auf den Punkt gebracht: Normalerweise müsste nun massiv Risiko abgebaut werden, denn das Wirtschaftswachstum wird wohl in vielen Regionen (vielleicht auf der ganzen Welt?) durch die hohen Energiepreise belastet (höhere Kosten, höhere Inflation, weniger Konsum, evtl. Zinserhöhungen durch die Notenbanken, etc.). Andererseits ist damit zu rechnen, dass der US-Präsident nahezu alles unternehmen wird, um einen nachhaltigen Absturz der Börse zu verhindern. Er hört auf die Kapitalmärkte (und versucht davon zu profitieren), dies hat er bereits in seiner ersten Amtszeit mehrfach bewiesen. Als Investor steht man somit vor dem Dilemma: Einseitig festlegen und vielleicht daneben liegen – oder einfach nichts tun und die vielleicht negativen Einflüsse auf das Portfolio akzeptieren?

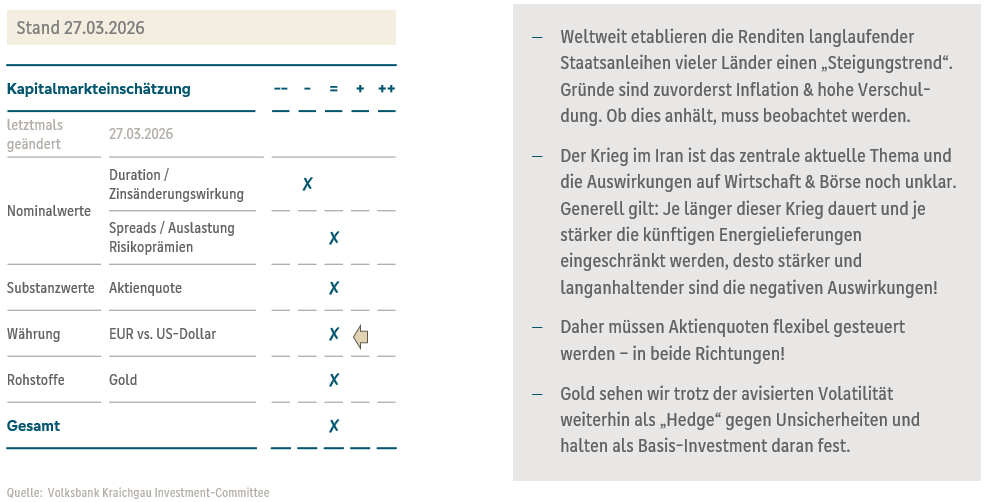

Wie ist unsere Meinung in Bezug auf ein gemischtes Portfolio?

Anhand unserer Markteinschätzung versuchen wir dazustellen, wie wir ein gemischtes Portfolio im Moment aufstellen würden. Dabei einfach und klar in der Ausrichtung. Und diese Markteinschätzung sieht wie folgt aus:

Die wichtigsten Erläuterungen dazu:

- ein Trend ist solange intakt, bis er bricht – und daher bleibt die Aktienquote neutral. Allerdings spricht nichts gegen Absicherungen (z.B. Stop Loss-Limite) oder gegen eine defensivere Ausrichtung (Dividendenwerte sowie Energie- und Ölwerte)

- der US-Dollar wird als „Krisenwährung“ gesucht, daher sind Notierungen in Richtung 1,12 EUR wahrscheinlicher als in Richtung 1,20 EUR. Diese Einschätzung haben wir jüngst angepasst (siehe Pfeil)

- Gold ist derzeit sehr volatil, dennoch halten wir an den bestehenden Positionen fest – dass es zu Korrekturen kommen kann haben wir schon oft erwähnt

- Die Laufzeit der Anleihen in einem Portfolio würden wir im Moment noch kurz halten – aber mit Blick auf schwache Wachstumsaussichten in einigen Wochen vielleicht neu adjustieren (siehe oben)

Wie lauten die Anlageergebnisse in der Vermögensverwaltung?

Auch diese Frage möchten wir nicht unbeantwortet lassen – allerdings in einem separaten Blog darstellen. Als Fazit an dieser Stelle können wir also festhalten: Wir werden vorsichtiger und raten zur Flexibilität. Normalerweise sind die Allzeithöchststände an den Aktienmärkten vorerst passé, doch was ist in diesen Zeiten schon normal?