Wie kann ich Ihnen helfen?

Am vergangenen Donnerstag ging es hoch her an den internationalen Aktienbörsen. Die Tagesschwankung („intraday“) war zuletzt im März 2020 so hoch wie an diesem Tag. Nach einer Meldung der Bank of England und der britischen Regierung (Hintergrund siehe Blog „Finanzdrama in London“) stieg der vorbörslich gehandelte Future auf den US-Aktienleitindex S&P 500 um +55 Punkte / +1,53% an. Mit der Veröffentlichung der US-Inflationsdaten für den Monat September, welche leicht höher ausfielen als erwartet, fiel dieser Future bis auf 3.503 Punkte zur US-Börseneröffnung um 15:30 Uhr. Der S&P 500 fiel also innerhalb nur einer Handelsstunde von 14:30 Uhr bis 15:30 Uhr um ca. 3,90% (!). Die US-Eröffnung kristallisierte sich jedoch als Tagestief heraus, sodass der S&P500 ausgehend vom Tagestief inkl. vorbörslicher Futurehandel um über 5% stieg.

Signalisiert die Nervosität den Wendepunkt am Aktienmarkt?

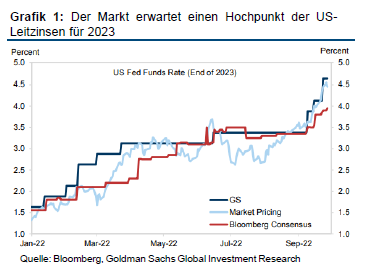

Der Grund für den extrem nervösen Handel und diese immensen Tagesschwankungen sind die möglichen weiteren Zinsschritte seitens der US-Notenbank Federal Reserve (FED). Es sind zwar weitere Zinserhöhungen für den US-Leitzins bis auf 4,5% angekündigt, doch der US-Zinsmarkt hat diese bereits eingepreist. So notiert die Rendite für 2-jährige US-Staatsanleihen bei über 4,4%. Die Erwartungen der Marktteilnehmer sehen Sie in nachfolgender Grafik:

Und so stellen sich die Marktteilnehmer die Frage der Fragen: werden die angekündigten Zinsschritte ausreichen oder werden weitere folgen müssen? Und damit schließt sich der Kreis, denn eine sich verlangsamende Inflation sowie schwächere Konjunkturdaten lassen die Wahrscheinlichkeit weiterer Zinsschritte sinken – und dies beruhigt dann in der Folge die Aktienmärkte. So ist es auch zu erklären, dass die Aktienmärkte die heutigen Meldungen aus China (Beibehaltung der Zero-Covid-Strategie) positiv interpretieren. Denn eine Abkehr hätte einen Nachfrageboom aus dem Reich der Mitte entfachen können, was wiederum die Inflation in den westlichen Ländern nach oben treibt. Ob die Inflation letztendlich den Scheitelpunkt demnächst erreicht oder nicht, kann noch nicht abschließend gesagt werden. Und daher wundert es nicht, dass die Aktienmärkte nervös reagieren.

Doch nicht nur Aktienkurse spielen verrückt

Den Verlauf des S&P500 seit Jahresanfang sehen Sie nachfolgend:

Die positive Grundstimmung im August war verfrüht, und daher kämpft der S&P500 nun mit seinen bisherigen Jahrestiefstständen. In der Vermögensverwaltung hatten wir Anfang September begonnen, die Aktienquoten deutlicher zu erhöhen, da wir deutliche Anzeichen für eine rückläufige Inflationsentwicklung in den USA vernommen haben. Die US-Benzinpreise sanken deutlich und am US-Arbeitsmarkt werden immer weniger neue Stellen geschaffen, so dass der Arbeitsmarkt nicht weiter „boomen“ sollte. Leider hat die Pressekonferenz im Anschluss an die Sitzung vom 21.09.2022, in welcher erneut eine Zinserhöhung um 75 Basispunkte verkündet wurde, für enorme Verunsicherung bei vielen Investoren gesorgt, denn FED-Präsident Powell skizzierte plötzlich ein anderes Bild. Folgerichtig dauert es nun ein paar Wochen, bis neue Konjunkturdaten veröffentlicht werden und es klarer wird, wohin die (Inflations-)Reise wohl gehen wird. Doch auch die jüngsten Kurserholungen sollten Investoren nicht in Sicherheit wiegen: In der aktuellen Marktverfassung können wenige negativ interpretierte Zahlen deutliche Abverkäufe zur Folge haben. So kann als Beispiel angeführt werden, dass am Tag der Anschläge auf die Gas-Pipelines „Nord-Stream 1 und 2“ der Gaspreis in Europa kräftig stieg – obwohl seit Wochen gar kein Gas mehr durch die Pipelines floss.

Unsere aktuelle Kapitalmarkteinschätzung

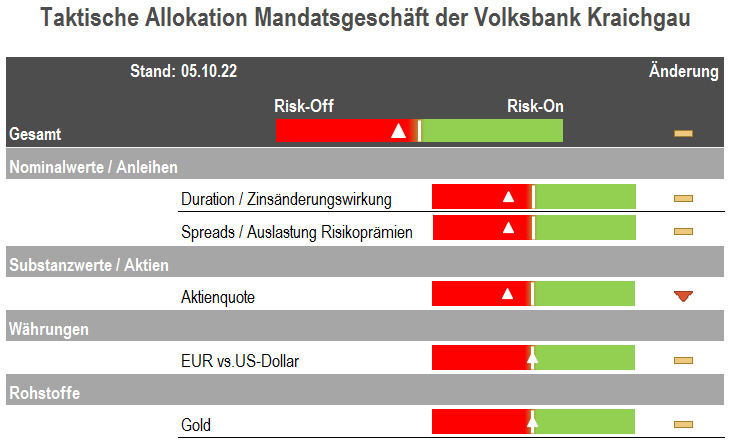

Insgesamt werten wir die aktuelle Situation jedoch als „Bodenbildung“. Auch wenn wir uns in den vergangenen Jahren an einen „V-förmigen“-Erholungsverlauf gewöhnt haben (Beispiele sind der Brexit im Juni 2016, das Jahresende 2018 oder auch Corona im März 2020), so ist es ganz normal, was Aktienmärkte derzeit durchleben. Es ist in einer Rezession eben ein wenig Geduld gefragt. Und wenn ein Unternehmen wie der französische Luxuswarenkonzern LVMH in den ersten 9 Monaten des Geschäftsjahres 2022 über 20% organisches Umsatzwachstum ausweist, dann muss man sich trotz 20% Rückgang im Aktienkurs in diesem Jahr keine Sorgen um das Unternehmen und dessen Werthaltigkeit machen. Unsere aktuelle Einschätzung lautet daher wie folgt:

Wir sind achtsam bei unseren jüngsten Aktienkäufen. Denn wir möchten nicht mit hohen Aktienquoten in einen sogenannten „finalen sell-off“ gehen. So haben wir in einigen Anlagestrategien einen erst kürzlich erworbenen Fonds mit Verlust verkauft, da sich in den vergangenen Tagen ein enormer Abgabedruck auf die im Fonds enthaltenen Aktien entfaltet hat. Doch grundsätzlich sind wir mittelfristig positiv gestimmt, dass die Aktienmärkte im Moment den „Boden“ ausbilden. Bei Anleihen beginnen wir ebenfalls langsam, weitere Positionen in die Anlagestrategien aufzunehmen, denn auch hier sind die mittelfristigen Perspektiven durchaus lukrativ. Die Renditeentwicklung 10-jähriger US-Staatsanleihen zeigt, dass die „zweite Zinsanstiegswelle“ langsam an Dynamik verliert:

Da bei Anleihen schlechterer Bonität zum Teil bereits Renditen von 8% p.a. realisierbar sind, bieten sich in den kommenden Wochen durchaus wieder sehr interessante Investitionsmöglichkeiten. Allerdings sollte hier der Konjunkturzyklus Beachtung finden, welcher gerade erst in die Rezession steuert. Und da noch nicht klar ist, wie lange diese anhalten wird, sollten derartige Positionen eben nicht ad-hoc aufgebaut werden. Deshalb ist die übergelagerte Markteinschätzung noch „moderat defensiv“ bzw. noch leicht im „Risk-Off-Modus“ wie Sie der obigen Tabelle entnehmen können. Doch mit Blick auf das Jahresende beginnen wir sukzessive, bestehende Liquidität wieder zu investieren.

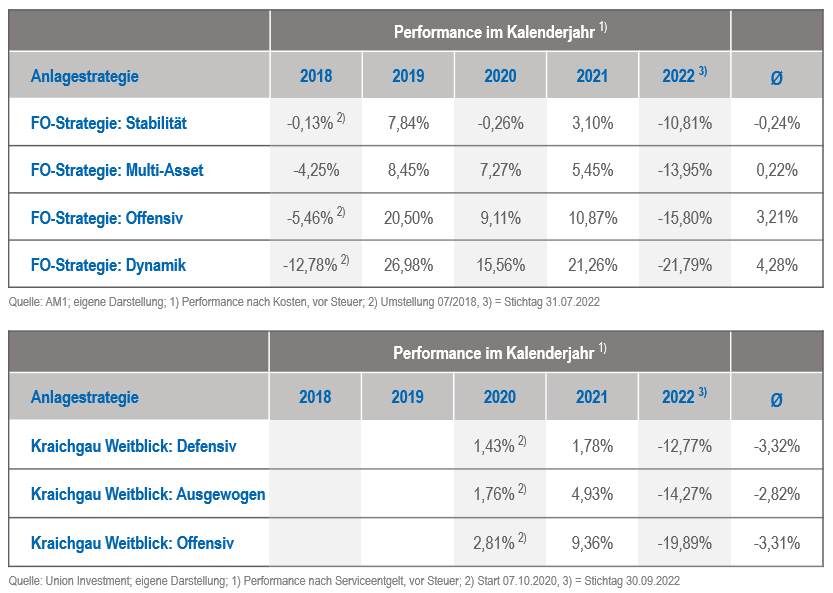

Wertentwicklung unserer Anlagestrategien

Die Wertentwicklung unserer Anlagestrategien für den Zeitraum 31.12.2021 bis 30.09.2022 beträgt:

Disclaimer: Dieses Dokument wurde durch die Volksbank Kraichgau eG erstellt. Es dient ausschließlich lnformationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein. Die Volksbank Kraichgau eG übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.