Wie kann ich Ihnen helfen?

Normalerweise ist der erste Tag im Monat ein guter Börsentag. Und normalerweise finden Freitags oft stärkere Gewinnmitnahmen statt. D.h. dass heute unnormaler Weise normale Gewinnmitnahmen erfolgen. Doch so einfach ist es leider nicht. Wir sehen im Moment, dass viele Dinge auf die Portfolien (ein-)wirken und diese Wirkung ist zum Teil schwierig zu deuten. Doch fangen wir von vorne an und blicken auf die beeindruckende Entwicklung des S&P500 in den vergangenen 12 Monaten:

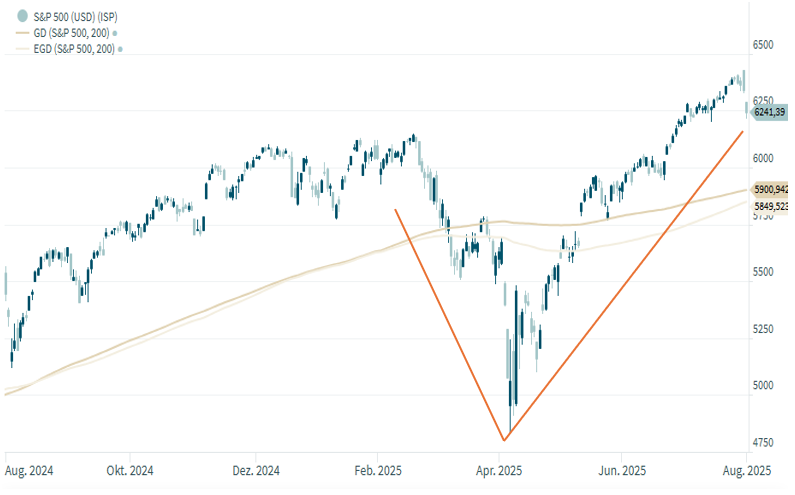

Quelle: DZ Bank AG / Infront

Sie sehen: die Aktienindizes notierten vor wenigen Tagen noch auf oder nahe an Allzeithoch´s was vielfach mit folgenden Begründungen gerechtfertigt wurde:

- „TACO“ – Trump Always Chickens Out (es wird nichts so heiß gegessen, wie es gekocht wird)

- Robuster US-Arbeitsmarkt und stabile US-Konjunktur

- Neue Investitionsprogramme in Europa sowie Hoffnung auf die Wiederbelebung der Euroland-Konjunktur

- Zinssenkungen der EZB

- Schwacher US-Dollar stützt mittelfristig die US-Industrie

Doch es ist nicht alles Gold, was glänzt

Es gibt auch andere Tendenzen, deren Wirkung sich erst noch entfaltet bzw. welche zum Teil unter der Oberfläche ablaufen.

- Die Handelsordnung ist unter Druck, denn laut Global Trade Alert wurden seit Jahresbeginn 1.484 neue protektionistische Maßnahmen eingeführt – ein Plus von 37 Prozent im Vergleich zu 2023. Der Volkswirt Carsten Brzeski sagte dazu: „Wir erleben eine Rückabwicklung der Globalisierung im Zeitraffer“.

- Geopolitik wird zum Kapitalmarktrisiko: der Konflikt Iran–Israel führte zu plötzlichen Ölpreis-Anstiegen, US-Sanktionen gegen China und ein neuer Eskalationspfad gegenüber Russland belasten die Risikoprämien. Dies erklärt durchaus folgende Entwicklungen: Gold-Investments steigen volumensbasiert um 15 Milliarden US-Dollar in acht Wochen und der Volatilitätsindex VIX kann sich wieder von seinen Tiefstständen lösen. Dazu muss man wissen: „Geopolitik preist sich nicht in Indizes ein – sondern in Korrelationen“ (Jamie Dimon, JPM)

- Die US-Notenbank Federal Reserve bleibt abwartend und warnt vor hartnäckiger Inflation bzw. einer Rückkehr der Inflation in Folge der neuen Zollpolitik. Belege: Die US-Kern-Inflation stieg im Mai auf 2,7 Prozent nach 2,6 Prozent im April. Das Ziel 2% hat sie seit den Höchstständen in Folge des Ukraine-Kriegs nicht mehr erreicht. Die Fed Fund Futures zeigen derzeit eine Wahrscheinlichkeit für eine Senkung der US-Leitzinsen im September bei nur 38 Prozent an.

- Neben KI treten robuste reale Wachstumstreiber in den Vordergrund – welche jedoch mit den jüngsten Mode-Themen „Nachhaltigkeit“ und „ESG“ nur bedingt etwas zu tun haben: Militärtechnologie: Der Auftragsbestand der zehn größten Rüstungskonzerne ist bis 2027 gesichert. Energieeffizienz und Netzausbau: EU-Investitionsprogramme von 70 Milliarden Euro bis 2030 sind beschlossen und in Aussicht gestellt.

Der Einfluss dieser Themen ist zum Teil schwer zu greifen (wirkt die zögerliche Fed negativ auf den Aktienmarkt, da die Zinsen nicht sinken oder positiv, da sie auf eine robuste Konjunktur verweist?). Und die Sommermonate stehen vor der Tür, traditionell die schwächeren Börsenmonate des Jahres:

Quelle: ZeroHedge.com

Quelle: Societe Generale

Wir bekräftigen dennoch unsere aktuelle Markteinschätzung: Korrektur Ja, Crash nein, weltweit streuen, den „Modetrends“ am Markt nicht blind hinterherspringen und die Ruhe bewahren. So sollten Sie eigentlich gut durch den Sommer kommen. Unsere Allokationsempfehlung sieht daher wie folgt aus: