Wie kann ich Ihnen helfen?

Der Monat April hat wettermäßig durchaus überrascht, so wurden in einigen Regionen Deutschlands dreimal so viele Nächte mit Temperaturen unter 0 Grad Celsius gemessen wie dies im Durchschnitt des April eigentlich der Fall ist. An den Börsen, insbesondere an den Aktienmärkten, ist von dieser „frostigen“ Stimmung allerdings wenig zu spüren. Die sogenannte „Earnings Season“, also die Berichtssaison zum abgelaufenen 1. Quartal des Jahres 2021, ist in vollem Gange und die hohen Erwartungen der Kapitalmarktteilnehmer inklusive der Analysten wurden bislang überwiegend erfüllt.

Auch die europäischen Standardwerte „erwachen“ allmählich

Die bislang positive Stimmung an den Börsen hat sich auch auf die europäischen Standardwerte niedergeschlagen, der Leitindex EuroStoxx50 konnte erstmals seit dem Jahr 2007 (!) wieder über 4.000 Punkte klettern und hat nun ebenfalls den Stand vom März 2020, also vor dem Börsenbeben infolge der Corona-Pandemie, erreicht und übertroffen:

Der Aufwärtstrend ist derzeit klar intakt, auf neue Hoch´s folgen kleinere Korrekturen, auf welche ein neues Hoch folgt – quasi lehrbuchmäßiger Verlauf des Index.

Folgt nun „sell in may“?

Nach dem sehr positiven ersten Quartal wird mit Sicherheit das altbekannte „sell in may“ in den kommenden Tagen von einigen Analysten oder auch in der Tagepresse in den Vordergrund gestellt. Aus unserer Sicht sollte neben saisonalen Aspekten aber eine Grundsatzfrage stehen: Ist das Glas halb voll oder ist es halb leer? Was wir damit meinen ist die Frage, ob ein Investor in der aktuellen Situation genügend Argumente findet, die für einen weiterhin positiven Verlauf an den Aktienmärkten sprechen. Ist dies der Fall, muss an der aktuellen Positionierung eigentlich nichts verändert werden. Wir aus unserer Sicht finden trotz der bereits hohen Kurse genügend Argumente, die uns glauben lassen, dass es sich lohnt, investiert zu bleiben. Und damit nicht genug: Wir werden in einigen Anlagestrategien die Quoten der sogenannten „risky assets“ sogar weiter moderat ausbauen!

Wir erhöhen in geringem Umfang die Aktienquoten

In unserer ausgewogenen Anlagestrategie „Multi-Asset“ sind bereits 50% der Anlagemittel in Aktien investiert, hinzu kommen signifikante Gewichtungen in Gold und in sogenannten „alternativen Anlagen“, welche ebenfalls ein gewisses Aktienrisiko wiederspiegeln. In Summe liegt die Gewichtung dieser Anlageklassen bei 70% – und wird nun auf 75% erhöht, indem wir das Aktiengewicht nochmals leicht erhöhen. In der Anlagestrategie „Offensiv“ wird die Aktienquote ebenfalls erhöht, hier steigt das Gewicht der direkten Aktieninvestments in zwei Schritten von 70% auf 80%.

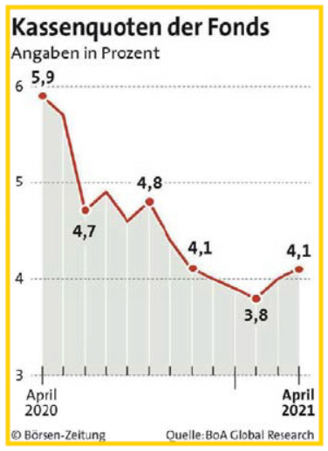

Welche Überlegungen bewegen uns zu diesem Schritt?

Gemäß dem von uns verfolgten Ansatz der faktenbasierten, mittelfristig orientierten Trendanalyse sind die Börsenampeln derzeit mittelfristig grün. Die Nervosität der Marktteilnehmer, gemessen über die Volatilität, weist keine Divergenz zur Aktienmarktentwicklung auf. Der Zinsanstieg an den Anleihemärkten wurde von den Aktien sehr gut verkraftet und hat derzeit ein wenig an Dynamik verloren. Viele Indizes weisen eine positive und gesunde Marktbreite auf, d.h. es sind nicht nur die FAANGM-Aktien (Facebook, Apple, Amazon, Netflix, Google, Microsoft), welche den (US-)Aktienmarkt nach oben ziehen. Ergänzend befinden wir uns inmitten der Dividendensaison und gehen davon aus, dass bereits investierte Aktienmarktakteure sich nur ungern von Stücken trennen. Die aktuellen Umfrageergebnisse der Fondsmanagerbefragung durch die Bank of America zeigt im Übrigen ein ähnliches Stimmungsbild: Die Profiinvestoren sind zuversichtlich und halten die Liquiditätsquoten in ihren Fonds auf niedrigem Stand: